“细思极恐!”安徽芜湖,一男子是银行行长,他惊讶的发现有22人贷款2000多万买二手房,22笔房贷同时断供、22个贷款人集体失联,男子立马报了警, 警方一查,发现这22人好像不认识,又有着相似之处:外地人、没买房需求、都买的老破小二手房、没有稳定职业、征信很好、第一次贷款、前6个月按时还款、随后就断供失联、而背后的真相、让人脊背发凉!

这事最反常的点,不在断供本身,断供年年有,最反常在“时间卡得太齐”。

前6个月集体按时,像按了同一个闹钟。

银行后来一核对,22笔贷款对应22套本地二手房,房子买完长期空着,邻居也说很少见到人,像把房子当成一张办手续的纸。

更离谱的细节,照片看着像“精装能住”,上门一看更像“老破小真实面目”。

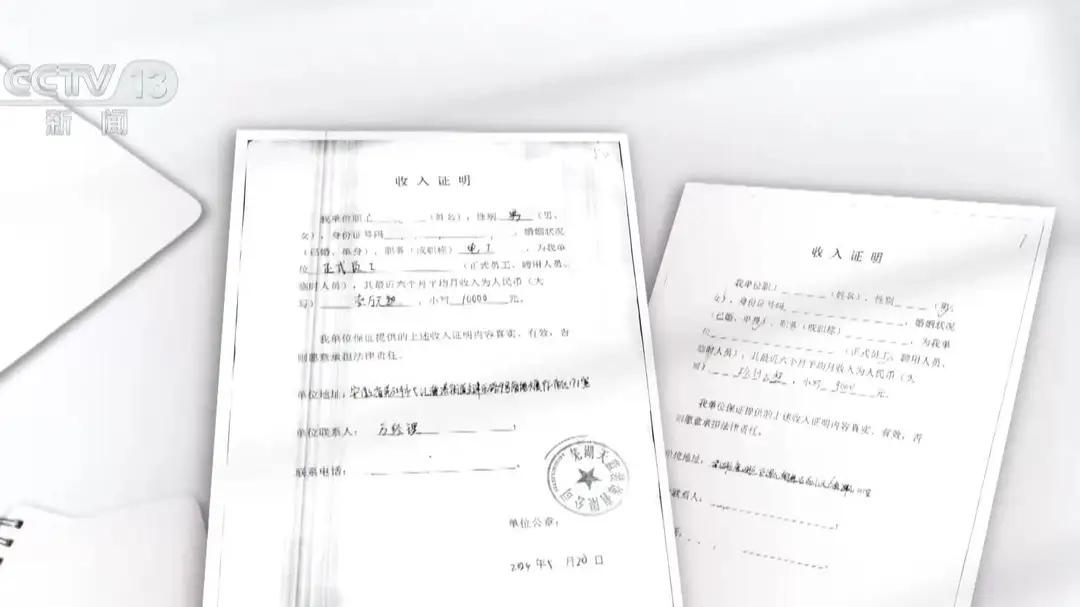

收入证明也很统一,数字落在一个特别尴尬的区间,不高不低,刚好能过系统,刚好让人懒得深挖。再往下查,线头都指向同一个地方:同一家中介在“打包代办”。

等警方把模式拼出来,就能看懂这套局怎么转。

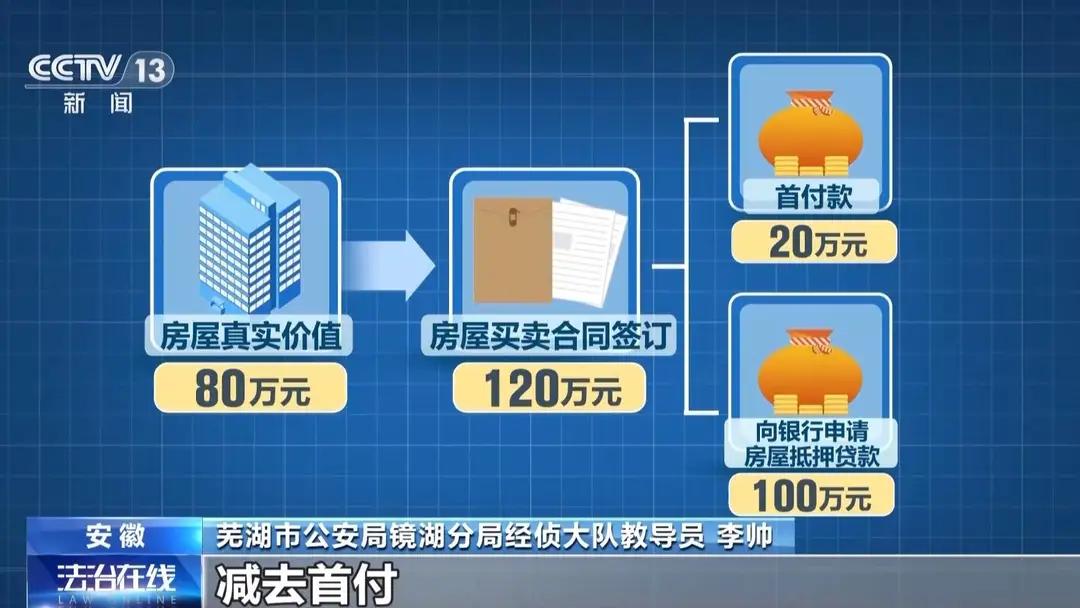

房子市场价80万,合同写到120万,银行按合同和评估放款,首付一扣,贷出来的额度更像被撬开的杠杆。

多出来那截钱落到谁兜里,背债人根本说不清,能说清的人也早安排好失联路线了。

最后落下的只剩两样:一套不值合同价的老房子,一份还不完的贷款。

那么为什么要这么做?

第一, 锁定“征信白户”:因为银行的信贷风控模型对“干净”的穷人,存在天然的信任倾向,认为这类人违约风险低。骗贷团伙正是利用了这一点,将征信干净作为最高筛选标准。

第二,专买“老破小”:因为新房价格透明且有备案价限制,而老旧小区的二手房“一房一价”,评估弹性极大。中介可以通过虚高装修、伪造交易流水等方式,与评估公司或银行内部人员配合,将房屋评估价大幅抬高。这套操作的核心目的不是为了买房居住,而是为了“买房-套现”的差价。

第三,芜湖案22人收入证明“精准卡在8000-10000元”,因为把收入控制在免查流水的天花板之下,既能最大化贷款额度,又能用最低的成本伪造材料。

第四,前6个月履约后集体失联:因为,前6个月乖乖还款,是为了将这笔伪造的贷款完美伪装成一笔“正常业务”,是为整个团伙争取到的黄金跑路窗口期,等银行从“催收”升级为“刑事报案”时,核心犯罪嫌疑人早已人去楼空。

我反倒觉得最吓人的地方,根本不在“有人骗”,而在“谁被选中”。

这22个人的画像太刺眼:外地人、没有稳定职业、没有买房刚需,征信却很漂亮,人生第一次贷款。

正常人看到这种人,第一反应是“风险大”。

灰产看到这种人,第一反应是“宝贝”。

这就是我想说的核心:白户正在变成最危险的优质客户。

我们从小被教育要爱护征信,别逾期,别乱点网贷,别让信用出污点。

现实更残酷,信用越干净越容易被当成入场券。

风控模型对“白纸一样的征信”给的信任分太高,黑中介就专挑这种人下手,像在菜市场挑最新鲜的菜。

干净征信在他们手里成了硬通货,能换到大额度,能换到低审核,能换到快放款。

再把视线放大一点,芜湖并不孤单。徐州那种“入职送房”的玩法,本质上也在抓同一类人:不看年龄学历,盯着一句话——征信良好。

招进来的人不需要会干活,资料会“长得像”就行。

宁波那边更狠,中介链条直接跨界融合,弄二手房、做高价格、包装证明、再玩抵押注销的花活,整条链像流水线,前端招人,中端造纸,末端放款,出事就让背债人硬扛。

很多人听完会骂银行不谨慎。骂得对,骂得还不够具体。

真正的问题叫“规则被人拿来当说明书”。

内部审核有门槛,有流程,有抽查比例,这些原本是为了效率。

到了团伙手里,每一条规则都变成可计算的按钮:收入卡在一个区间,流水就不用看;房子挑老破小,评估更好操作;统一中介跑件,材料就像同一套模板;前几个月按时还款,把系统的预警阈值哄睡。

等你醒过来,人没了,钱也早转了几道手。

更难受的还有一点:这类案子会把“守规矩的人”推到悬崖边。

背债人一开始拿到的可能只是几万块“好处费”,换来的是几十万上百万的债,逾期、催收、起诉、冻结、失信,生活像被按下暂停键。

黑中介吃肉,背债人挨刀,银行吃亏,市场被搅浑,最后信用体系也跟着受伤。

这几年你会发现,骗贷不再像过去那种单兵作战,更像产业化收割网络。

干净征信被标价,话术被培训,材料被定制,环节被外包,甚至有人专门研究银行的审核偏好。

房贷这条原本托起安居梦的金融通道,被他们改造成提款机按钮,按一下就出钱,按完就跑路。

你身边有没有人被“刷流水、背债、包装贷款、入职送房”这种话术接触过?说说你听到的版本,越真实越能提醒更多人。