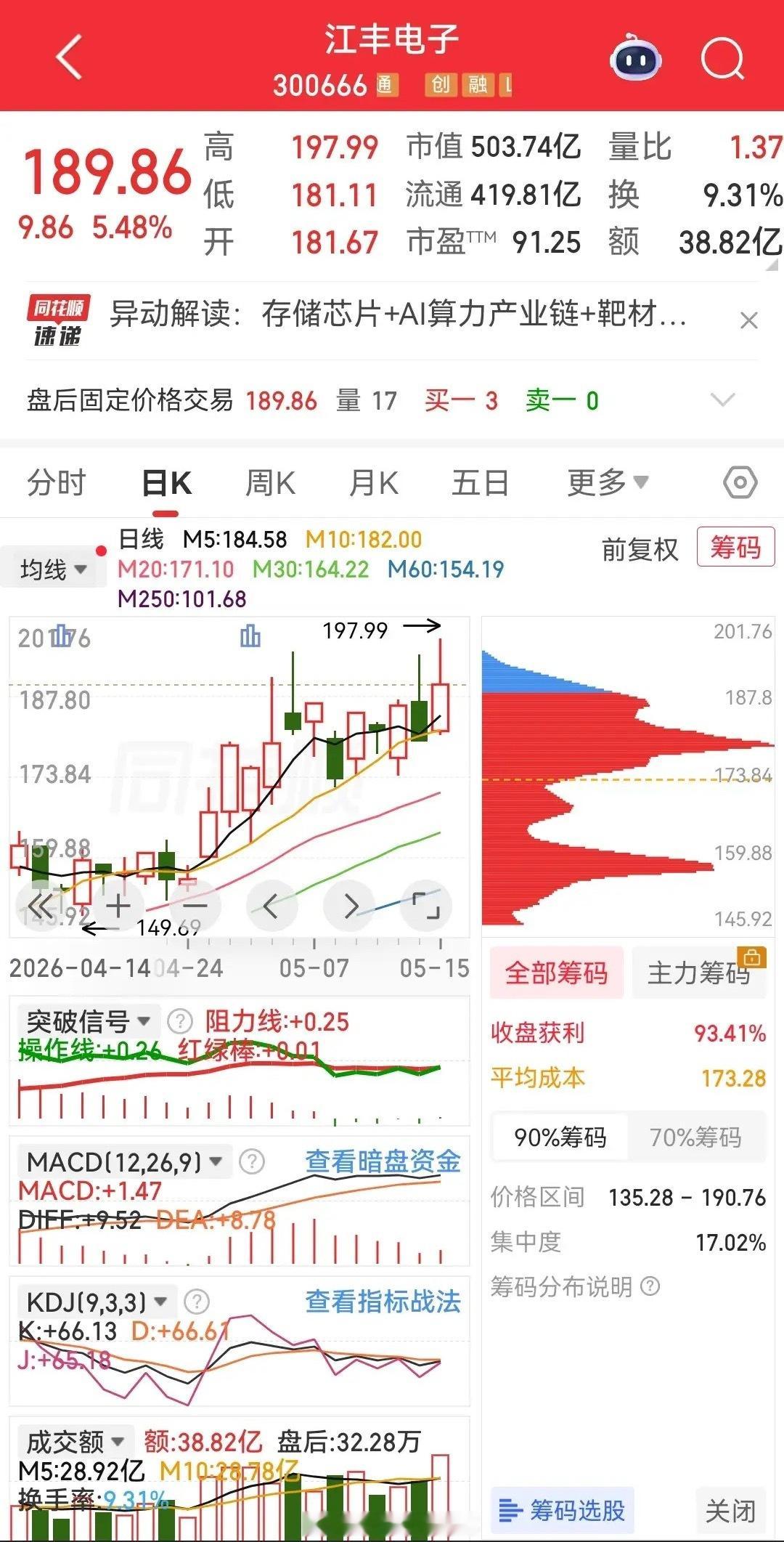

江丰电子:属于半导体上游材料,也是卡脖子的关键材料,有技术壁垒。2026年初,海外钽矿供给扰动原材料上涨,一旦涨价逻辑持续兑现,毛利率直接转化净利润的超额增长。江丰电子作为台积电、SK海力士、中芯国际的核心供应商,深度绑定全球扩产红利。处于业绩爆发期,2026年,预计归母净利润区间在7.7亿-9.0亿,同比增长超过50%,预计全年股价折算股价在700-930,对应市值1056-1408亿,未来成长空间很大。

目前趋势温和上涨,在周五大盘回调情况下,依然逆势上涨,说明主力资金认可,属于趋势类型股票,需要耐心等待。主力成本在173左右,目前趋势良好。

以上只是个人观点,不代表市场真实走势,案例分析,不作为买卖依据,据此操作,分析自担。