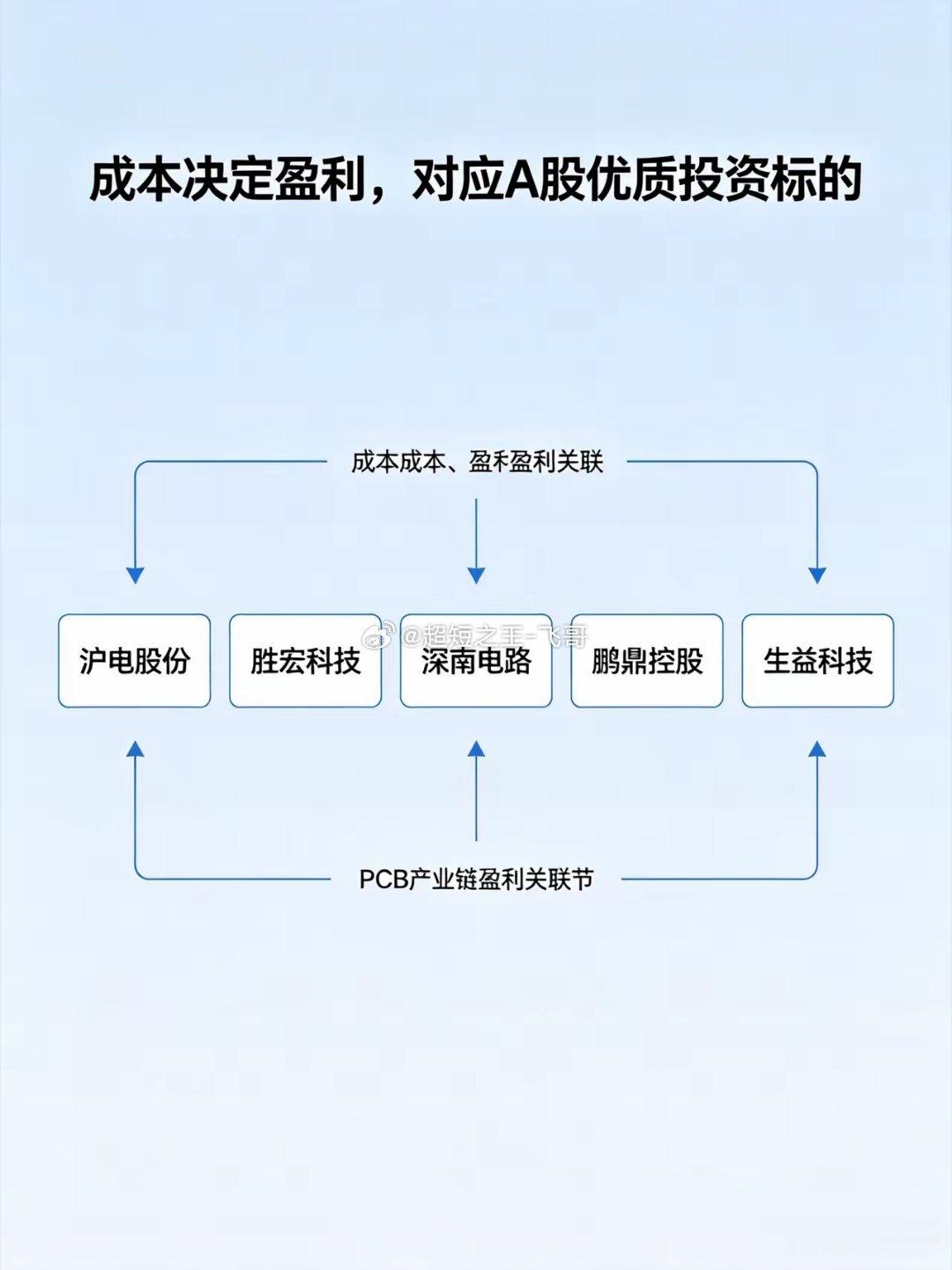

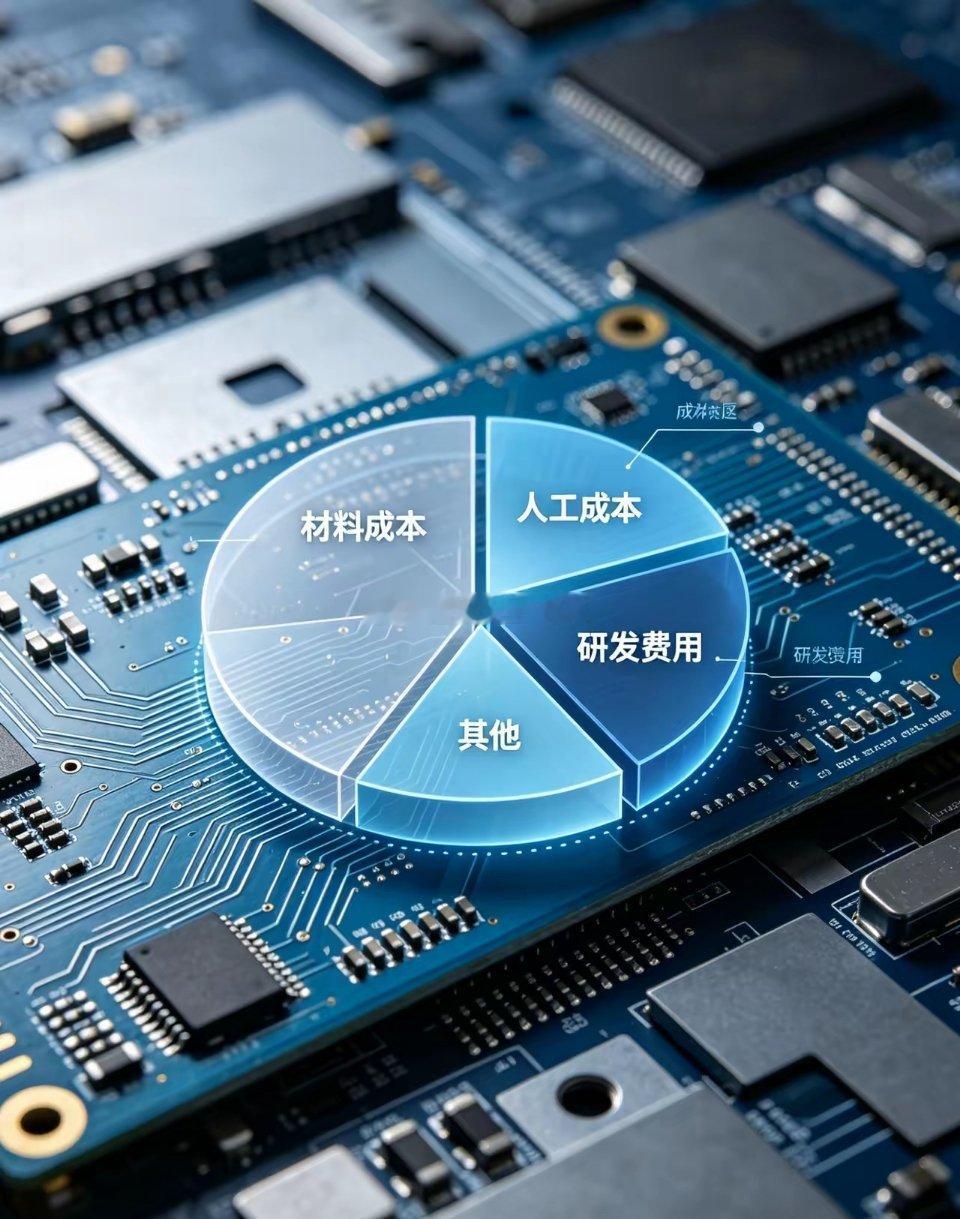

PCB行业如何核算成本PCB成本逻辑+A股投资标的|看懂核算,选对龙头PCB成本核心看板材+铜箔+表面处理+制造费用+报废,AI算力驱动高端PCB量价齐升,A股龙头业绩兑现强,按技术壁垒+客户绑定+产能扩张三维度精选标的,逻辑清晰,直接对标。一、成本与投资的核心关联成本结构决定盈利弹性:高端板材(覆铜板)+高速铜箔+沉金/厚铜+高自动化制造占比越高,毛利率越高;AI服务器PCB因层数多、铜厚高、工艺复杂,单价是普通板3-5倍,成本管控强的龙头溢价显著。二、A股PCB核心标的(按投资价值排序)1. 沪电股份(002463)|AI算力PCB绝对龙头- 成本优势:高阶高速板良率行业第一,机器工时利用率高,制造费用分摊低;112G/224G高速板量产,单平毛利是普通板2倍+ 。- 投资逻辑:深度绑定英伟达/AMD,AI服务器PCB市占率超40%;2026Q1净利12.42亿(+62.9%),150亿扩产高端板,业绩确定性最强 。- 风险:短期估值偏高,扩产进度不及预期。2. 胜宏科技(300476)|AI显卡+高阶HDI弹性龙头- 成本优势:智慧工厂自动化率90%+,人工/制造费用占比低;显卡板/AI服务器板良率95%+,报废损耗低于行业均值3% 。- 投资逻辑:英伟达显卡PCB第一大供应商(市占50%),200亿扩产AI高端板;2025年净利43.12亿(+273.52%),业绩弹性最大。- 风险:显卡需求波动,价格战压缩毛利。3. 深南电路(002916)|通信+IC载板双龙头- 成本优势:封装基板(IC载板)自给率高,外协占比低;通信PCB+AI板双线爬坡,产能利用率95%+,单位制造费用持续下降 。- 投资逻辑:国内唯一AI PCB+FCBGA载板双量产,绑定英特尔/华为;2026Q1净利8.5亿(+73%),国产替代核心标的。- 风险:封装基板技术迭代快,研发投入大。4. 鹏鼎控股(002938)|全球FPC龙头,AI+消费电子双轮- 成本优势:FPC规模效应显著,材料采购成本低;高阶HDI/AI板产能释放,单平成本低于同业10%-15% 。- 投资逻辑:苹果核心供应商,切入AI服务器HDI;230亿扩产高端板,社保基金重仓,现金流稳健 。- 风险:消费电子需求疲软,AI业务尚处爬坡期。5. 生益科技(600183)|上游覆铜板龙头,量价齐升- 成本优势:全球第二大覆铜板厂商,原材料自给率高,板材成本比中小厂低20%+。- 投资逻辑:AI高速覆铜板核心供应商,M8/M9级材料认证通过;2026Q1业绩高增,直接受益PCB扩产涨价。- 风险:铜价波动,新产能释放周期长。三、投资总结(一句话记牢)- 高确定性:沪电股份(AI算力龙头,业绩稳)- 高弹性:胜宏科技(显卡+AI,增速快)- 国产替代:深南电路(IC载板+通信,壁垒高)- 稳健配置:鹏鼎控股(FPC龙头,现金流好)- 上游受益:生益科技(覆铜板涨价,直接利好)PCB PCB龙头 A股投资 算力硬件 制造业干货(提示:以上为行业逻辑梳理,不构成投资建议,股市有风险,投资需谨慎)