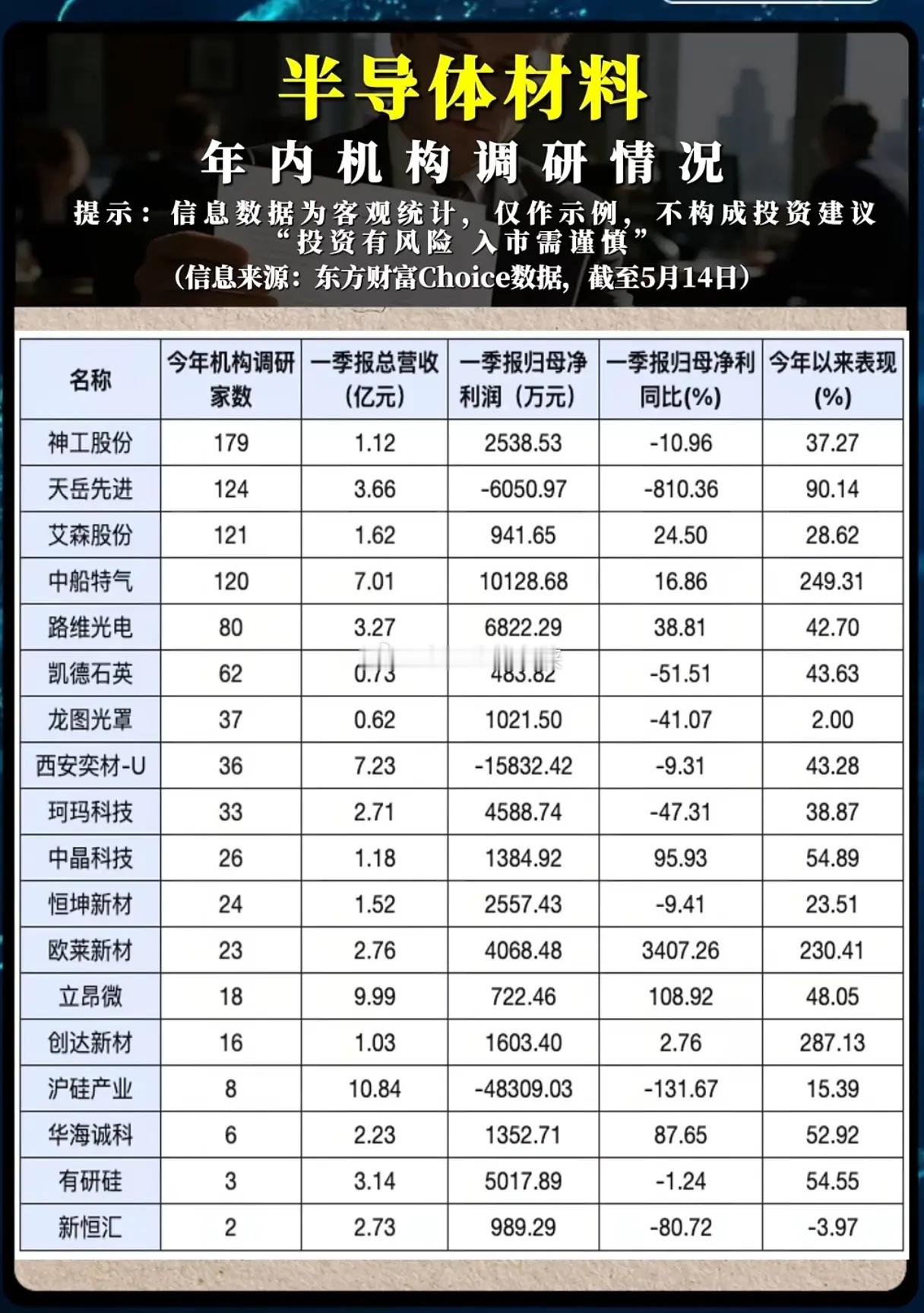

机构扎堆调研、股价狂飙,半导体材料的“冰火两重天”藏着什么信号?当AI算力的狂潮席卷全球,半导体产业的“卖水人”——材料赛道,正上演着一场惊心动魄的“抢筹大战”。截至5月14日,一张机构调研数据的成绩单,撕开了行业冷暖的真实面纱,也让这场资本博弈的真相浮出水面。数据不会说谎。神工股份以179家机构调研量高居榜首,天岳先进、艾森股份紧随其后,调研热度的背后,是机构资金对国产替代确定性的押注。更令人咋舌的是股价表现:中船特气年内涨幅高达249.31%,创达新材、欧莱新材涨幅均超200%,这些涨幅惊人的个股,恰恰是机构调研的重点标的。但热闹的另一面,却是业绩的“冰火两重天”:天岳先进一季度巨亏6050万元,归母净利润同比暴跌810%,股价却逆势大涨90%;而业绩翻倍的中晶科技,涨幅仅为54.89%,反差背后,是机构对“成长预期”与“短期业绩”的重新定价。这份数据,恰好印证了当前半导体材料行业的真实处境:一边是国产替代的迫切需求,一边是海外大厂的“卡脖子”围剿。就在近日,日本住友电木宣布上调封装材料价格10%-20%,而国内企业中船特气的电子特气、沪硅产业的大硅片,正以技术突破打破垄断。机构扎堆调研,本质上是在寻找“能在这场突围战中活下来、并跑出来”的玩家——那些手握核心技术、绑定头部晶圆厂的企业,即便短期亏损,也能凭借未来的国产替代份额,成为资本眼中的“香饽饽”。但疯狂的上涨背后,风险也在悄然累积。沪硅产业一季度巨亏4.83亿元,年内涨幅却达15.39%;新恒汇归母净利润同比暴跌80%,股价反而逆势飘红。这种“亏损越惨、涨得越疯”的怪象,本质上是市场对“概念炒作”的过度透支。机构调研的热度,不代表企业的真实价值,当潮水退去,那些缺乏技术壁垒、业绩无法兑现的标的,终将露出原形。站在当前的节点,半导体材料赛道早已不是普涨的蓝海,而是分化加剧的红海。机构的调研清单,是产业趋势的“晴雨表”,但不是投资的“入场券”。对于我们普通人而言,与其盲目追逐热点,不如看清这场博弈的本质:只有那些真正掌握核心技术、实现国产替代的企业,才能在这场“科技突围战”中,走得更远、更稳。