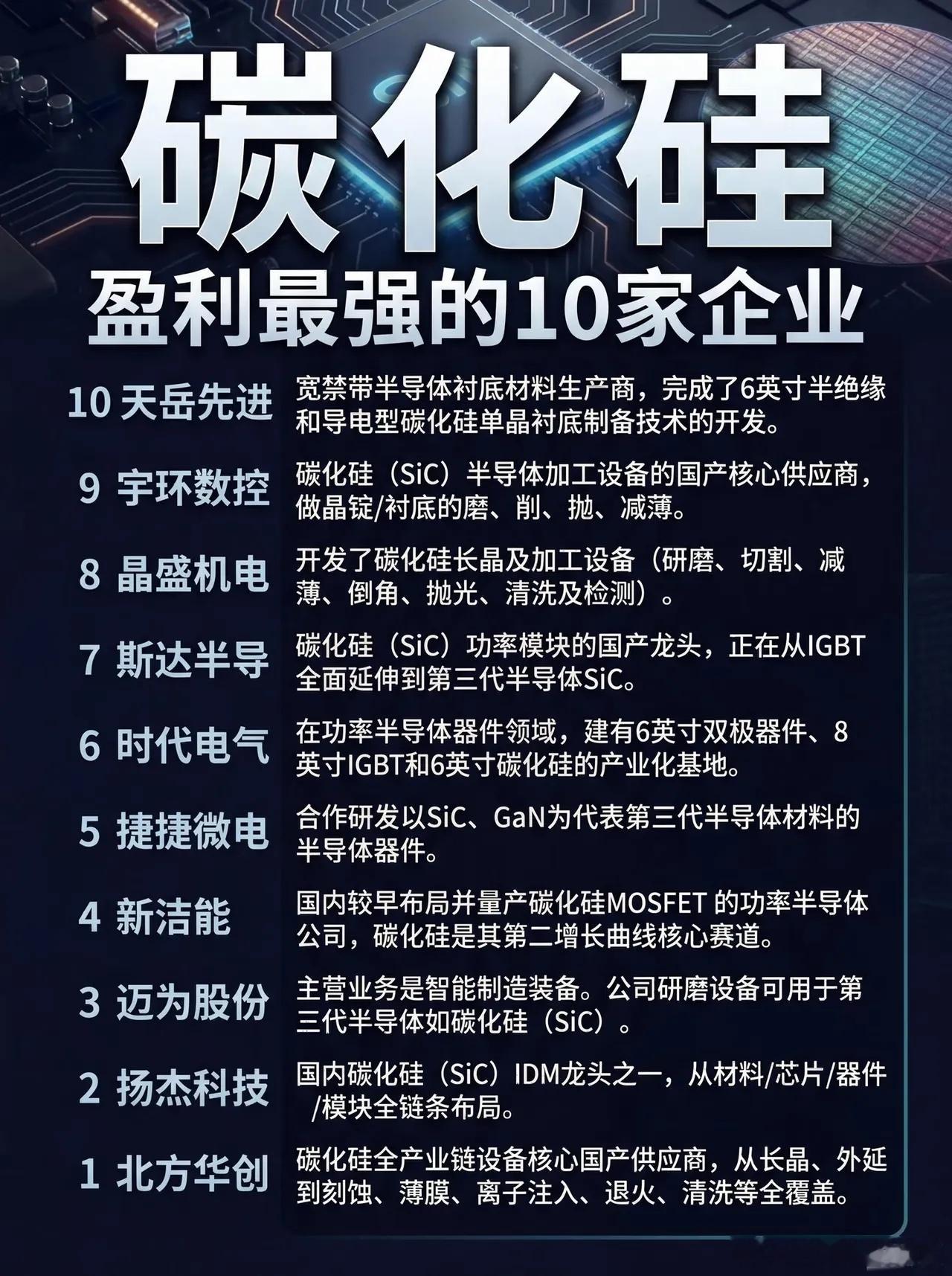

碳化硅赛道“淘金热”:从设备到器件,谁才是真正的盈利王者?当新能源汽车的800V高压平台成为行业标配,第三代半导体碳化硅(SiC)正从“技术概念”变成“盈利战场”。一边是海外厂商凭借技术壁垒长期垄断,一边是国内企业在全产业链加速突围,这场国产替代的竞速赛里,10家盈利最强的企业,正在用业绩证明谁才是真正的赛道赢家。碳化硅的产业链竞争,早已不是单点突破的比拼,而是从设备到衬底、从芯片到器件的全链条较量。北方华创作为全产业链设备核心供应商,覆盖了从长晶、外延到刻蚀、清洗的全流程设备,稳稳占据盈利榜首;扬杰科技则凭借IDM模式,实现了材料、芯片、器件到模块的全链条布局,成为国产碳化硅的标杆企业。迈为股份、晶盛机电、宇环数控等设备厂商,正成为产业链的“卖水人”。迈为股份的研磨设备可用于碳化硅加工,晶盛机电则开发了长晶及加工全流程设备,宇环数控专注于碳化硅衬底的磨、削、抛、减薄环节,这些设备企业凭借技术壁垒,率先享受到行业扩产的红利。器件环节的盈利表现同样亮眼。斯达半导作为功率模块龙头,正从IGBT全面向碳化硅赛道延伸;新洁能作为国内较早量产碳化硅MOSFET的厂商,将其打造为第二增长曲线;时代电气则建成了6英寸碳化硅产业化基地,在功率半导体领域形成双轮驱动;捷捷微电也已布局SiC、GaN等第三代半导体器件,抢占技术高地。衬底环节,天岳先进完成了6英寸半绝缘和导电型碳化硅单晶衬底制备技术开发,为国产衬底突破奠定了基础。从市场表现来看,碳化硅板块近期持续活跃,资金对盈利确定性强的龙头企业关注度不断提升。随着800V高压平台车型渗透率快速提升,碳化硅器件的需求迎来爆发式增长,而国内企业在衬底、设备、器件环节的持续突破,正打破海外厂商的垄断格局。碳化硅赛道的竞争,本质上是国产半导体产业链升级的缩影。从设备到器件,从实验室到量产线,10家盈利企业的突围之路,正是中国第三代半导体产业从跟跑到并跑的真实写照。未来,随着技术壁垒持续突破和产能规模不断扩大,碳化硅赛道的盈利红利,还将向更多掌握核心技术的企业倾斜。