AI存储芯片供需告急!上游材料18只核心标的全梳理!

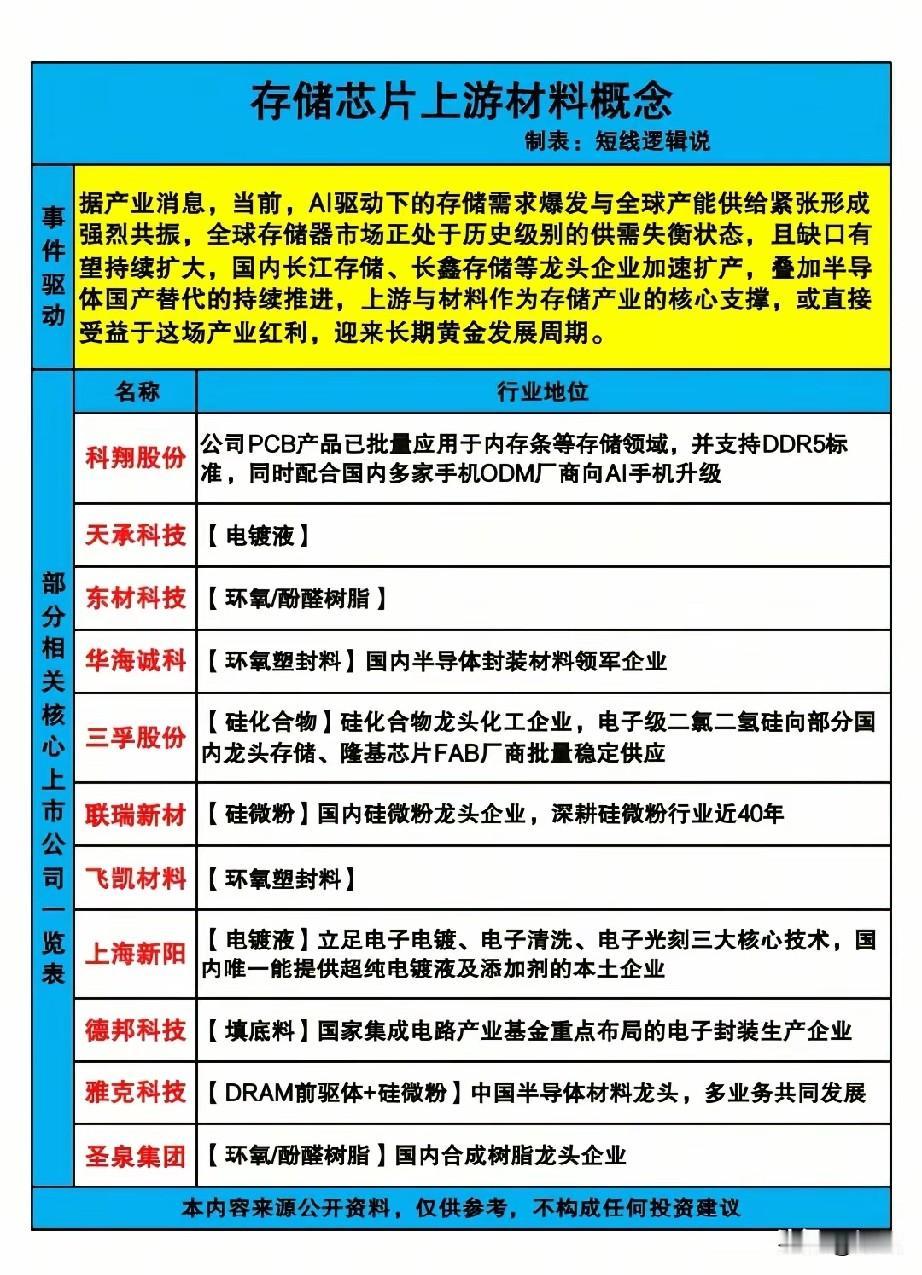

当前,AI驱动下的存储需求爆发与全球产能供给紧张形成强烈共振,全球存储器市场正处于历史级供需失衡状态,缺口有望持续扩大。国内长江存储、长鑫存储等龙头加速扩产,叠加半导体国产替代推进,上游材料作为存储产业的核心支撑,迎来长期黄金发展周期,本次梳理覆盖PCB、电镀液、树脂、塑封料等关键环节的18只核心标的。

个股梳理分析

1. 科翔股份:公司PCB产品已批量应用于内存条等存储领域,支持DDR5标准,同时配合国内多家手机ODM厂商向AI手机升级,直接受益存储需求扩容。

2. 天承科技:主营电镀液,为存储芯片制造提供关键电镀材料,受益于AI驱动的存储扩产,国产替代进程中市场份额有望持续提升。

3. 东材科技:主营环氧/酚醛树脂,为存储芯片封装提供基础材料,国内存储厂商扩产背景下,树脂材料需求同步增长,业务确定性较强。

4. 华海诚科:国内半导体封装材料领军企业,主营环氧塑封料,适配存储芯片封装需求,受益于国产存储扩产及先进封装技术迭代。

5. 三孚股份:硅化合物龙头化工企业,电子级二氯二氢硅向国内龙头存储、芯片厂商批量供应,直接受益存储产业发展与国产替代进程。

6. 联瑞新材:国内硅微粉龙头企业,深耕行业近40年,产品用于存储芯片封装环节,受益于AI存储需求爆发带来的市场增量与订单增长。

7. 飞凯材料:主营环氧塑封料,产品适配存储芯片封装需求,在半导体材料领域具备深厚技术积累,受益于国产存储厂商扩产进程。

8. 上海新阳:立足电子电镀、清洗、光刻三大核心技术,是国内唯一能提供超纯电镀液及添加剂的本土企业,适配存储芯片制造需求。

9. 德邦科技:主营填底料,是国家集成电路产业基金重点布局的电子封装企业,产品用于存储芯片封装环节,受益于存储产业扩产。

10. 雅克科技:中国半导体材料龙头,业务覆盖DRAM前驱体+硅微粉,多业务协同发展,直接受益于存储芯片国产替代与扩产进程。

11. 圣泉集团:国内合成树脂龙头企业,主营环氧/酚醛树脂,产品用于存储芯片封装环节,受益于存储产业扩产带来的材料需求增长。

12. 江丰电子:国内半导体靶材龙头,产品用于存储芯片制造的溅射环节,受益于国产存储厂商扩产及先进制程推进,市场份额稳步提升。

13. 安集科技:全球领先的CMP抛光液供应商,产品覆盖存储芯片制造的抛光工序,受益于AI存储需求爆发带来的产能扩张与订单增长。

14. 鼎龙股份:国内CMP材料龙头,抛光垫产品适配存储芯片先进制程需求,伴随国产存储扩产,产品渗透率有望持续提升。

15. 南大光电:国内电子特气龙头,产品用于存储芯片制造的刻蚀、沉积环节,受益于存储厂商扩产及国产替代进程,业务增长动力充足。

16. 晶瑞电材:主营光刻胶及湿电子化学品,产品适配存储芯片制造的清洗、光刻环节,受益于国产存储扩产与先进制程升级。

17. 江化微:国内湿电子化学品龙头,产品用于存储芯片制造的清洗工序,受益于AI存储需求爆发带来的产能扩张,订单确定性较强。

18. 中巨芯:专注于电子化学品领域,产品覆盖存储芯片制造的关键工序,受益于国产存储扩产及半导体材料国产替代进程,市场空间持续打开。

总结

整体来看,AI驱动的存储需求爆发与国产存储厂商扩产,为上游材料环节带来明确增长机遇,本次梳理的18只标的覆盖了存储芯片制造与封装的关键材料环节,均直接受益于行业供需失衡与国产替代红利,具备较强的成长确定性。

本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!