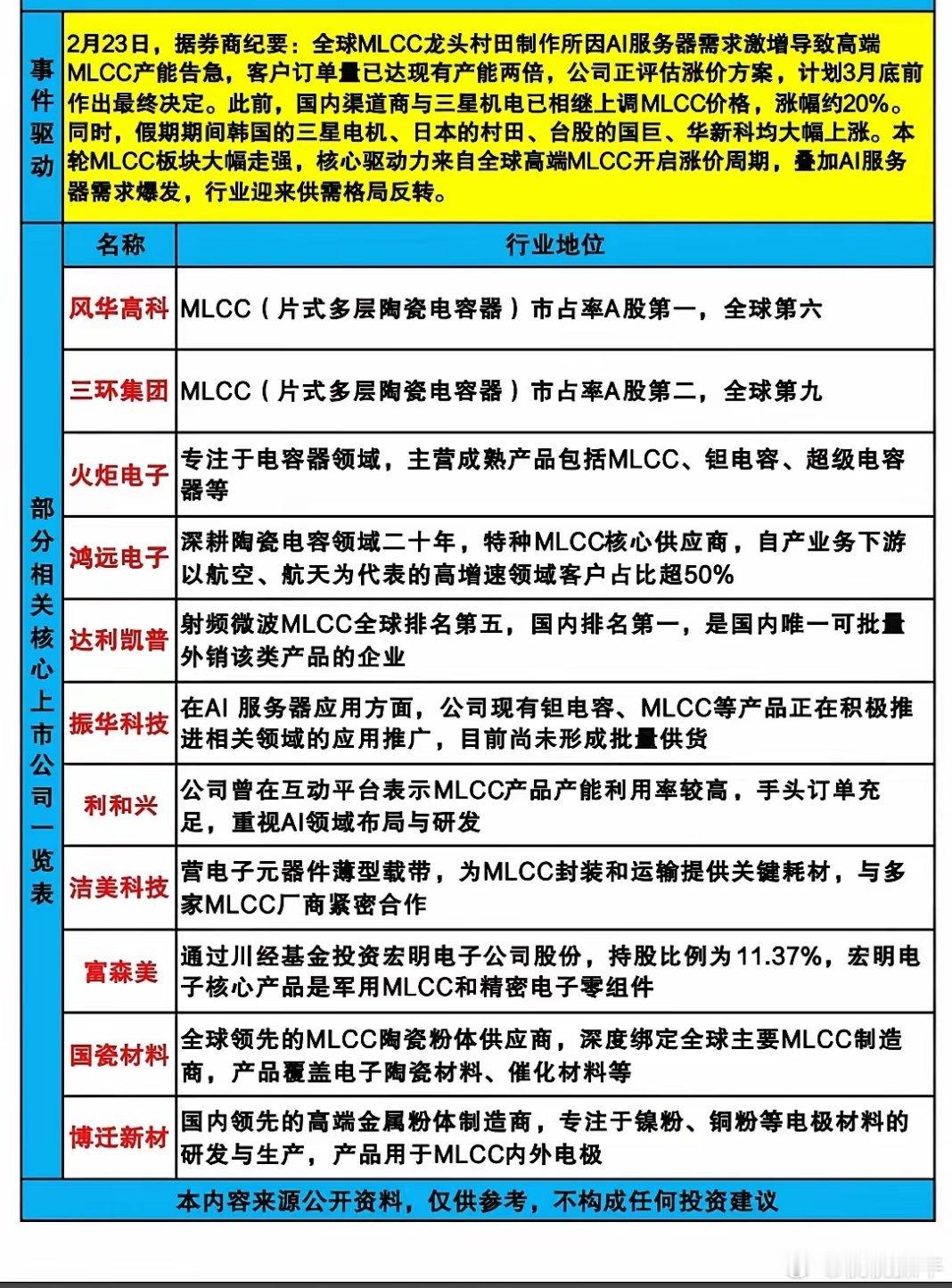

MLCC赛道迎来黄金周期:核心逻辑与投资要点 MLCC(多层陶瓷电容器)被称为“电子工业大米”,正由AI算力+新能源车双轮驱动,叠加供给刚性+国产替代,进入新一轮量价齐升的超级周期,景气度至少持续2–3年。 一、核心驱动:三重共振,开启黄金期 1. 需求端:AI+新能源车爆发,结构性短缺 - AI服务器:单机MLCC用量3万颗+,是传统服务器的15倍、手机的30倍;单机柜消耗44万颗,高容(10μF/22μF+)、高压、低ESR型号刚需。- 新能源车:单车MLCC用量1万颗+,是燃油车的6–10倍;800V平台拉动1000V+高压MLCC年增25%+。- 行业增速:村田预测2025–2030年服务器MLCC需求CAGR 30%,2030年规模为2025年的3.3倍。 2. 供给端:高端产能刚性,扩产周期漫长 - 全球格局:日韩CR5超80%(村田、三星电机、TDK等),高端产能满载(90–95%),订单为产能2倍。- 扩产瓶颈:高端MLCC涉及超细粉体、超薄介质、高精度叠层,技术壁垒高、认证周期长;产线建设+良率爬坡需18–24个月,2026–2027年无大规模新增产能。- 库存低位:行业库存60–75天(合理区间),高端型号交期由8周延至24周。 3. 价格端:日韩带头涨价,国产跟进 - 日韩龙头:2026年3–4月,村田对AI/车规MLCC涨价15–35%;太阳诱电、三星电机跟进,涨幅10–40%。- 现货市场:高容产品现货涨幅30–50%,通用料滞后一季度涨20%。- 国产跟进:风华高科、三环集团等同步调价,幅度5–30%。 二、国产替代:历史机遇,份额加速提升 - 全球份额:中国大陆厂商占比约9.2%,远低于日本54.5%,替代空间巨大。- 技术突破:国内头部(风华高科、三环集团)在高容、高压、车规级持续突破,部分型号进入AI服务器/新能源车供应链。- 订单外溢:日韩产能优先高毛利AI/车规订单,中低端及部分高端订单向大陆转移。 三、核心受益标的(A股) - 风华高科:国内MLCC龙头,高容/车规技术领先,直接受益订单外溢与涨价。- 三环集团:陶瓷材料功底深厚,高端MLCC产能扩张,AI服务器批量供货。- 顺络电子:电感+MLCC协同,车规+AI服务器双布局。- 洁美科技:MLCC上游载带龙头,直接受益行业景气上行。 四、风险提示 - 价格波动:若AI/新能源车需求不及预期,价格或回落。- 扩产进度:日韩或加速扩产,缓解供需紧张。- 技术迭代:新型元件替代风险。 五、结论 MLCC黄金周期由需求爆发+供给刚性+国产替代三重共振驱动,2026–2027年高景气确定。重点关注高端化突破、订单外溢受益的国产龙头,分享量价齐升与份额提升红利。 上文为个人观点,不作为投资依据,股市有风险,投资需谨慎。