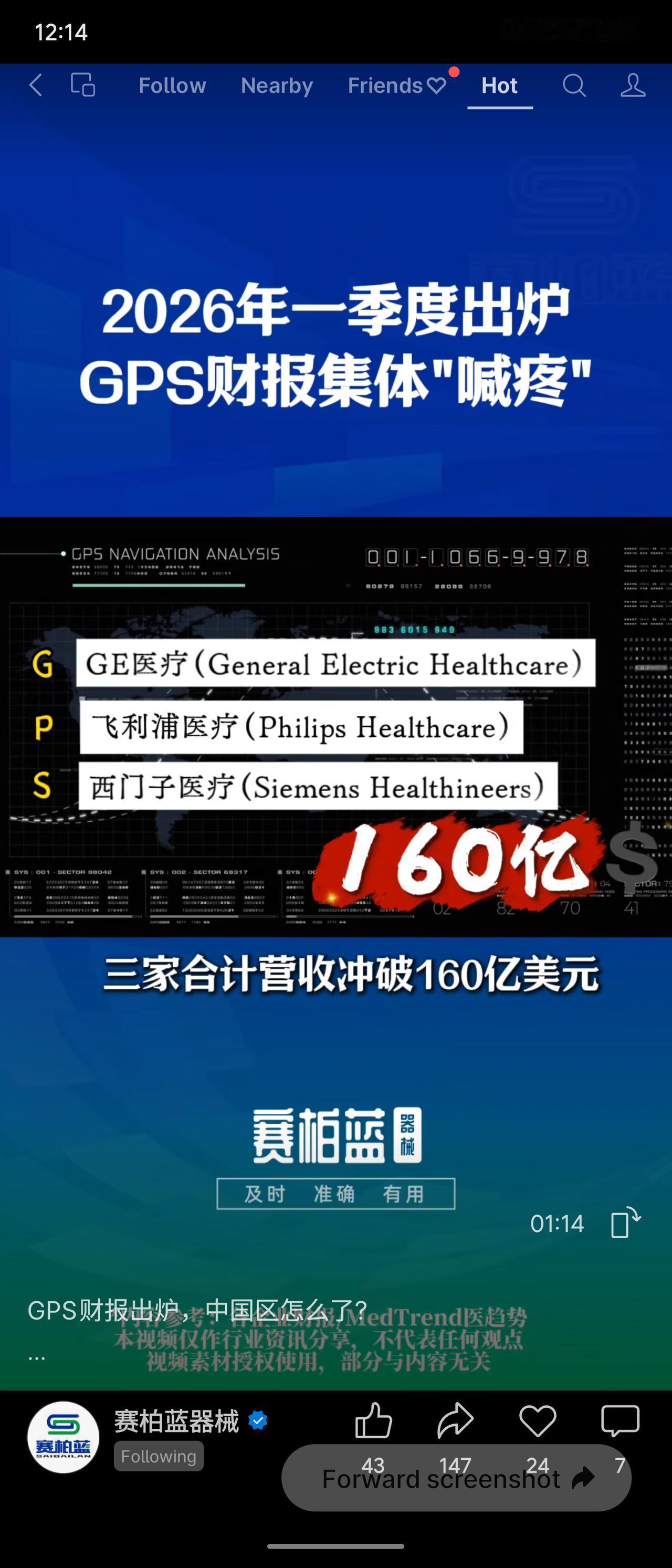

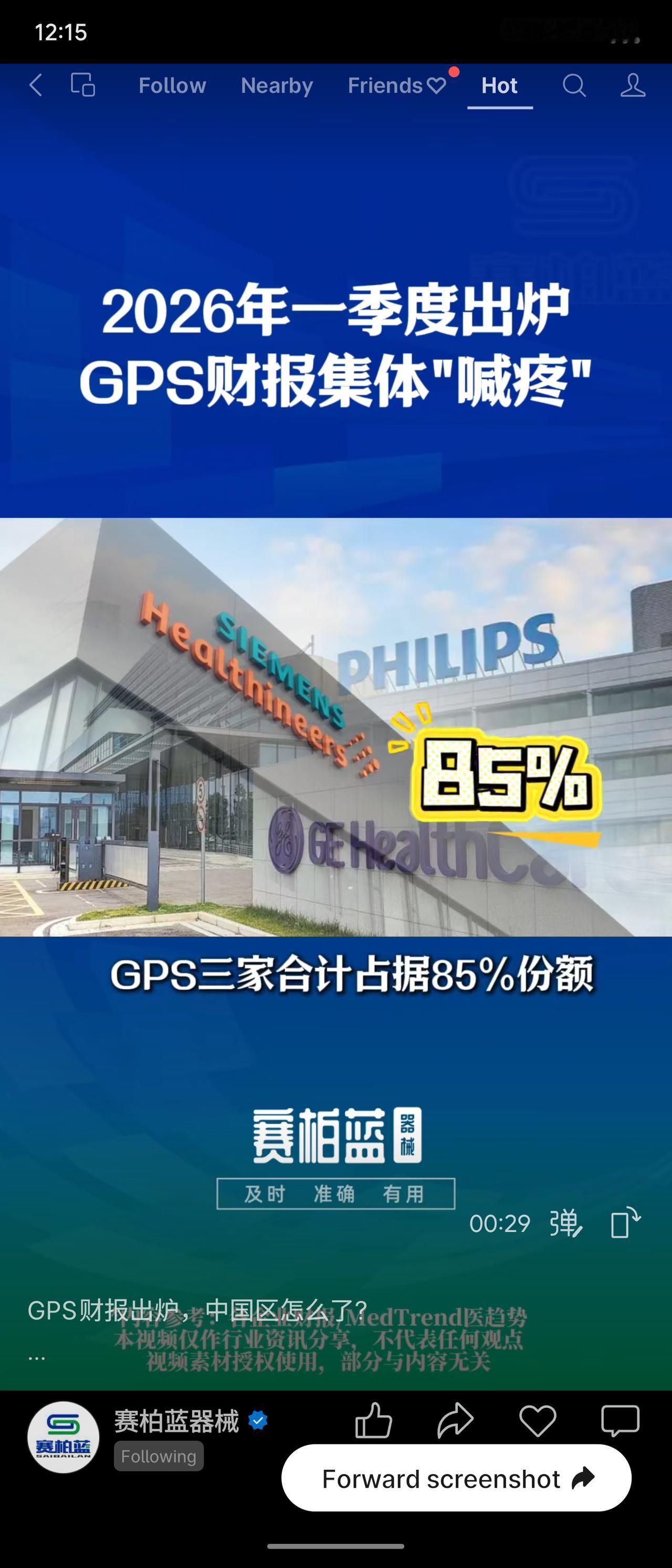

2026年一季度,GE医疗、飞利浦医疗、西门子医疗(GPS)财报集体“喊疼”。三家合计营收超160亿美元,但GE医疗下滑4.4%,西门子医疗下滑4.8%,飞利浦直言“中国仍是拖累因素”。背后是国产替代从基层向高端渗透:CT领域GE医疗份额虽居首(26.66%),国产化率已近四成;超声赛道迈瑞拿下金额榜首,GE与飞利浦合计超41%;DSA领域GPS仍占85%份额,但国产化率仅14.6%。展望2026年底,医疗设备更新改造与AI辅助诊断审批提速,或为外资带来新的结构性机会。

2026年一季度,GE医疗、飞利浦医疗、西门子医疗(GPS)财报集体“喊疼”。三家合计营收超160亿美元,但GE医疗下滑4.4%,西门子医疗下滑4.8%,飞利浦直言“中国仍是拖累因素”。背后是国产替代从基层向高端渗透:CT领域GE医疗份额虽居首(26.66%),国产化率已近四成;超声赛道迈瑞拿下金额榜首,GE与飞利浦合计超41%;DSA领域GPS仍占85%份额,但国产化率仅14.6%。展望2026年底,医疗设备更新改造与AI辅助诊断审批提速,或为外资带来新的结构性机会。