甘肃能源(000791)财报和股价走势,展现了一家正处于盈利上升期的国企能源巨头形象。

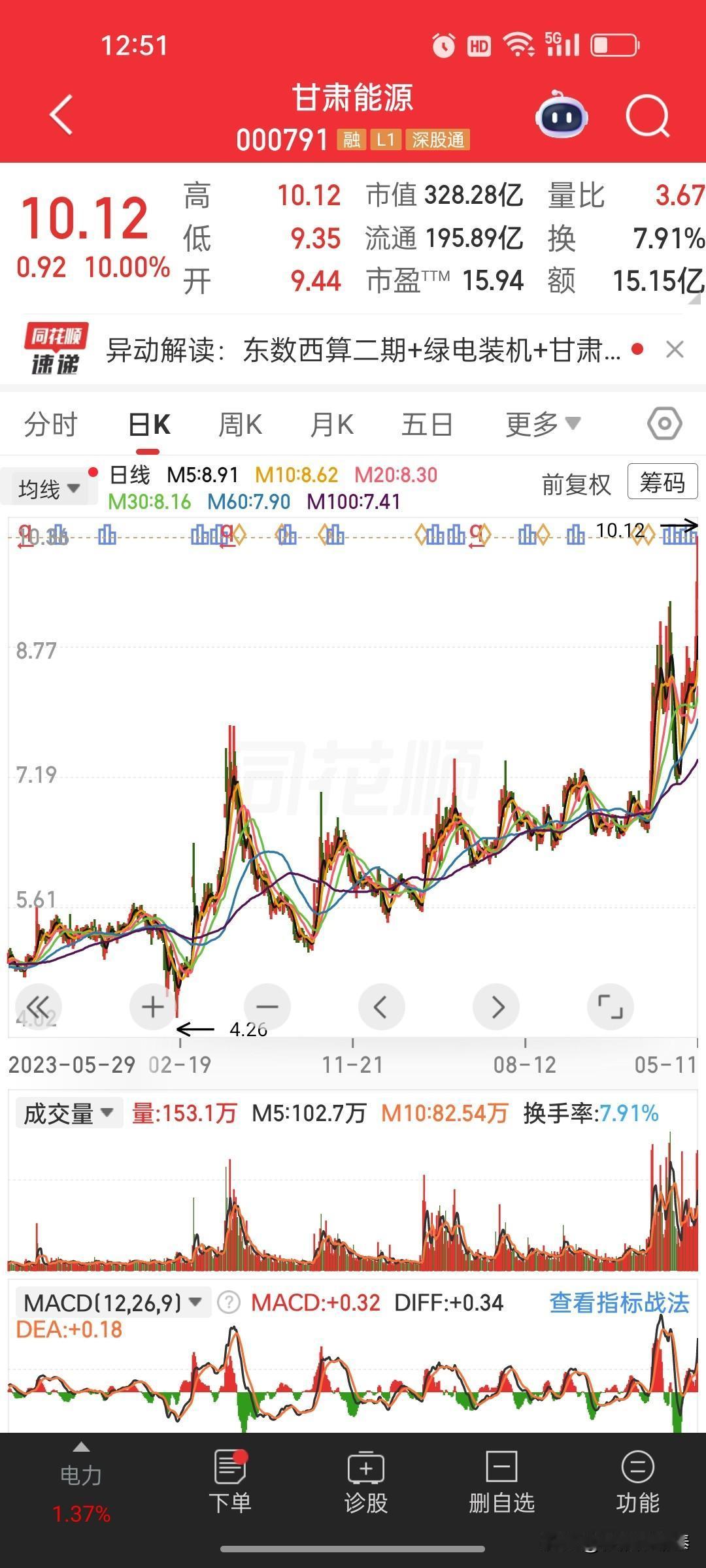

一,为什么股价强势涨停?(5月11日)

今天的涨停是 “基本面+政策面+故事面” 三者的共振:

1. 直接催化剂:东数西算+绿电政策

国家四部门刚印发《行动方案》,提出“探索核电、氢能等直连算力设施”,鼓励绿电直连。这正好击中了甘肃能源最性感的故事——“电算协同”。

2. 独特看点:甘肃“东数西算”核心供电商

公司在庆阳建设的“绿电聚合”项目(一期100万千瓦已部分并网),正是要为“东数西算”国家工程的数据中心直接供电。市场在炒作“算力”,而甘肃能源是稀缺的正宗“卖铲人”。

3. 基本面支撑:火电业绩爆发

公司的基本盘非常扎实:控股的常乐火电厂(600万千瓦)2025年净利润高达25.31亿元(同比增长近50%),度电净利润达0.125元。火电贡献了绝大部分利润,让公司有底气去发展新能源。

二、投资亮点与核心看点

亮点①:火水电是“压舱石”

火电(600万千瓦)+水电(170万千瓦)构成近800万千瓦的稳定装机,受益于煤价下行和容量电价政策,每年能提供约20亿级别的稳定现金流。

亮点②:“电算协同”的想象空间

公司正在建设的庆阳项目是真正意义上给数据中心配套的新能源项目。数据中心耗电巨大且要求稳定,这为公司庞大的新能源装机(已核准待建70万千瓦)找到了确定性的消纳出口,能规避单纯卖电给电网的价格战。

亮点③:集团资产注入预期

大股东电投集团手头还有466万千瓦的火电资产(张掖、武威、金昌等)。作为集团清洁能源的唯一上市平台,未来注入能进一步增厚业绩。

四、风险与冷思考

· 业绩增速放缓:一季度净利润同比仅增1.57%,相比2025年全年24.77%的增速明显回落。

· 新能源板块亏损:纯粹的风电光伏受市场化交易电价下跌影响,2025年整体是亏损的,风光资产盈利能力堪忧。

· 高负债率:有息资产负债率达44.81%,在建工程仍需大额资本开支。

· 股价短期过热:连续大涨后,追高需警惕回调风险。华泰证券给出目标价11.21元,可作为参考。

总结

甘肃能源是一只“进可攻、退可守”的标的。

如果看好“东数西算”带来的算力电力需求,想布局“AI的卖铲人”,它有明确的“电算协同”项目作为进攻点;如果是求稳的价投,15倍PE、3%+的ROE、每年超20亿利润的火电水电基本盘,让它具备了高股息的防御属性。

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!