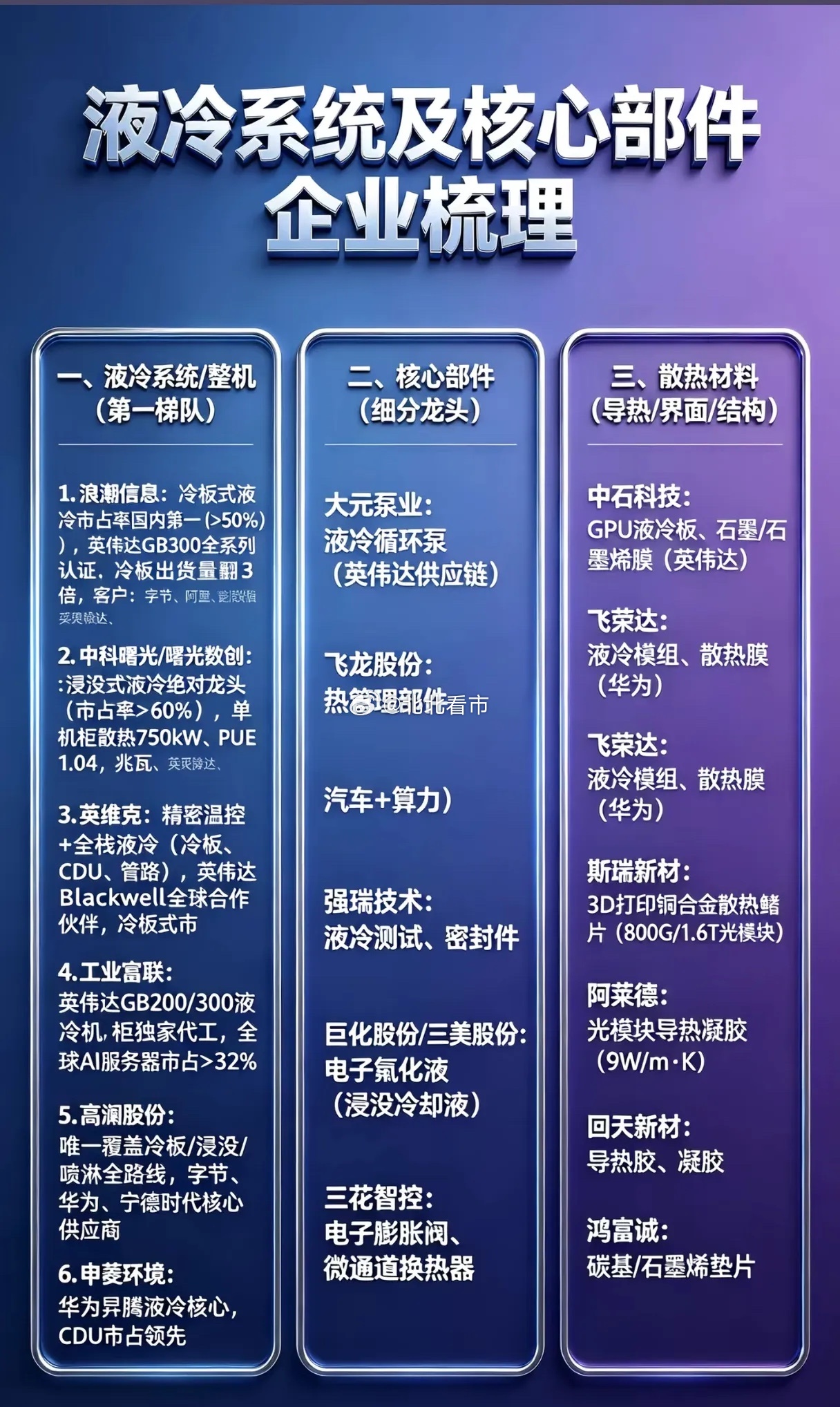

算力“高烧”不退,液冷才是AI时代的“救命水”?当英伟达下一代Rubin芯片功耗飙至3600W,当字节跳动将AI基建预算上调至2000亿,数据中心的散热问题早已不是“吹风扇”能解决的小事,而是决定AI算力能否规模化落地的生死线。2026年,液冷从行业“可选项”变成“必选项”,一条千亿级赛道正在爆发,而那些藏在产业链里的国产玩家,早已悄悄拿下了巨头的“入场券”。工信部新规明确,2026年新建数据中心液冷渗透率不低于60%,北京、上海更是直接禁止新建风冷数据中心。政策倒逼之下,液冷市场迎来爆发期:2026年全球市场规模预计突破165亿美元,国内规模有望超500亿元,同比增幅超120%。在AI训练服务器领域,液冷渗透率已高达74%,新建智算中心更是实现100%强制液冷,行业正从试点阶段全面迈入商用落地的黄金时代。在液冷系统的第一梯队里,国产玩家早已在巨头生态中站稳脚跟。浪潮信息的冷板式液冷市占率国内超50%,英伟达GB300全系列认证在手,冷板出货量翻3倍,字节、阿里、宁德时代都是核心客户;中科曙光旗下曙光数创则是浸没式液冷的绝对龙头,市占率超60%,单机柜散热可达750kW,PUE低至1.04,最新发布的兆瓦级相变浸没液冷整机柜,更是将单机柜功率推至900kW,是传统方案的3-5倍。英维克作为英伟达Blackwell全球合作伙伴,拿下了国内唯一的NPN Tier1认证,精密温控+全栈液冷方案在手,在手订单超90亿,排期已至2027年。核心部件的细分赛道里,国产企业同样掌握着关键话语权。大元泵业的液冷循环泵进入英伟达供应链,飞龙股份的热管理部件同时覆盖汽车与算力场景,强瑞技术的液冷测试与密封件、三花智控的电子膨胀阀与微通道换热器,都是液冷系统稳定运行的“幕后功臣”。而巨化股份、三美股份的电子氟化液,更是浸没式冷却不可或缺的核心材料。散热材料领域,中石科技的GPU液冷板与石墨烯膜拿下英伟达认证,飞荣达的液冷模组与散热膜服务华为昇腾生态,斯瑞新材的3D打印铜合金散热鳍片,支撑着800G/1.6T光模块的散热需求。这些看似不起眼的材料,正是液冷系统高效散热的“毛细血管”,每一项技术突破都在为AI算力的持续释放保驾护航。如今,液冷行业的订单已经排至2027年,部分企业甚至排到2028年,百亿级订单频现背后,是国产液冷供应链的全面崛起。当AI算力的“高烧”越来越难退,液冷这条赛道的价值正在被重新定义——它不再是算力的“配角”,而是决定AI时代基础设施能否安全运转的“生命线”。那些在产业链里默默深耕的国产玩家,正在用技术硬实力,拿下属于自己的时代红利。