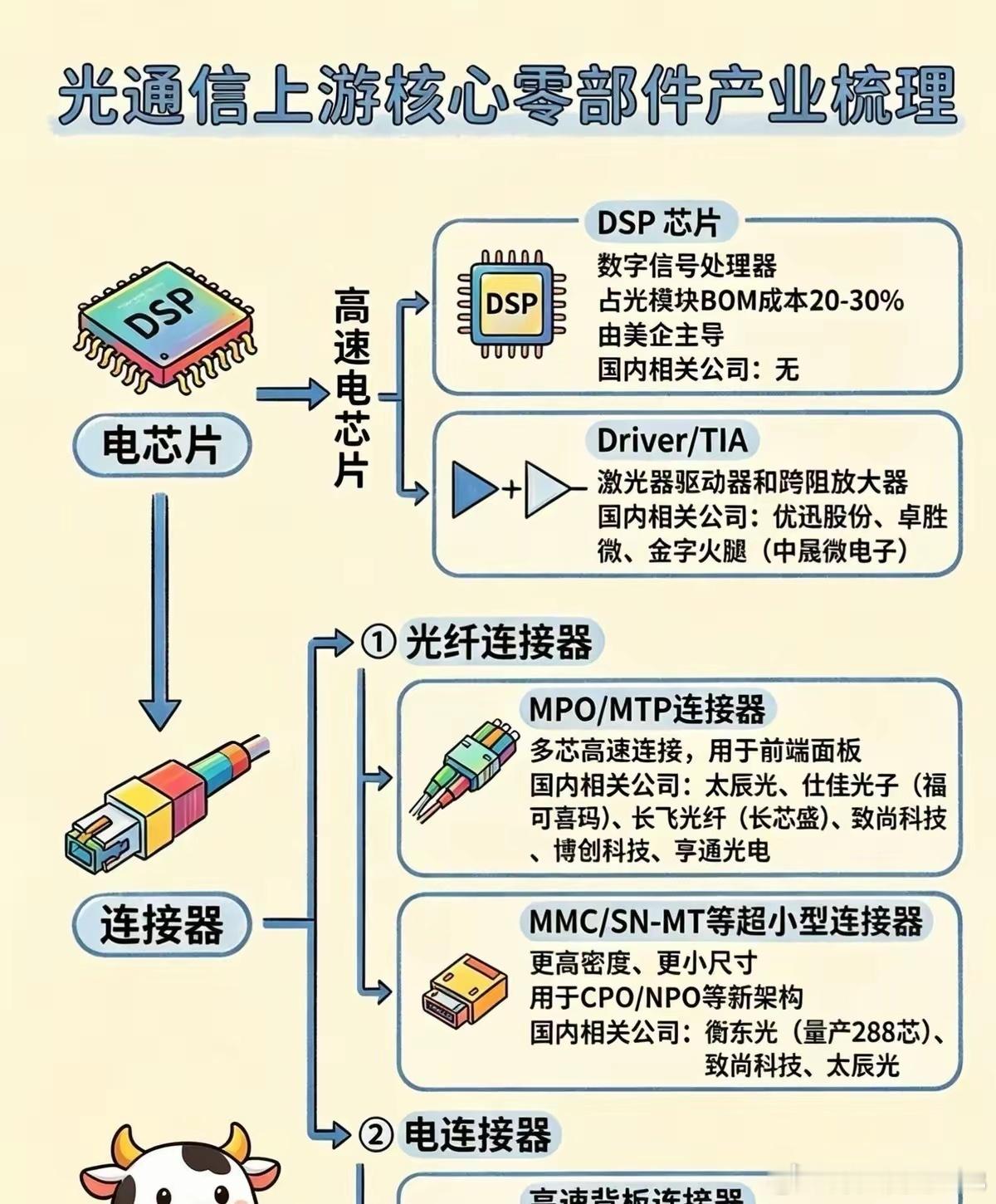

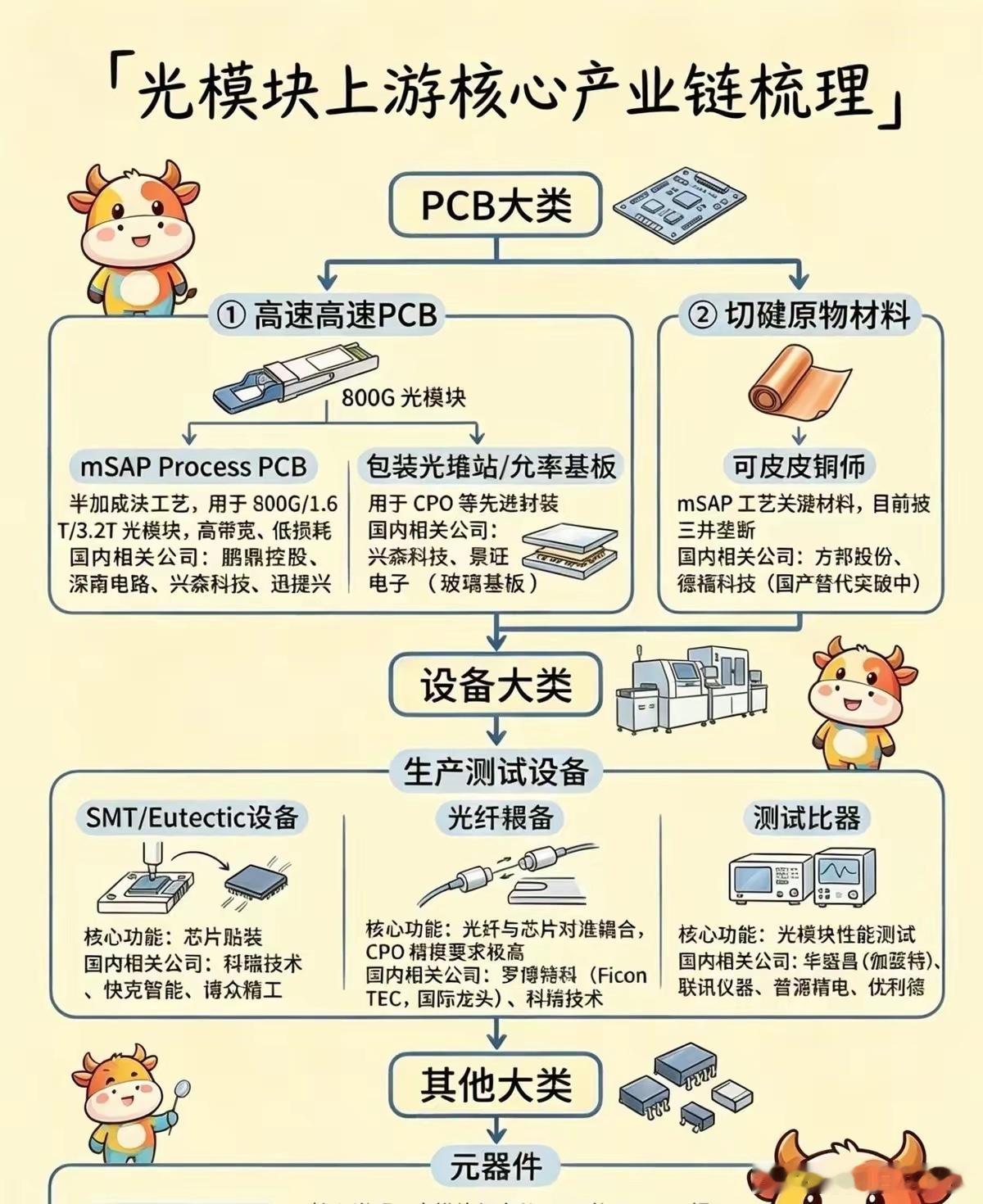

AI硬件行情根本没崩,资金不但没跑,反而越挖越深了。现在炒的不是谁出货多,而是谁最缺、谁最难扩产。磷化铟、光芯片、法拉第旋片这些上游环节轮流涨,本质上是因为AI数据中心的需求还在爆,但上游物料已经开始卡脖子。这些东西不是今天涨价明天就能扩出来的,扩产周期至少要两三年。看几个数据就明白了:磷化铟衬底缺口超过70%,价格涨了170%,交期拉到9个月以上。光芯片里的高端EML,90%以上靠进口,2026年全球需求3.5亿颗,产能只有2亿颗。法拉第旋光片缺口也超过70%,价格翻倍。更关键的是,这些材料90%的产能被海外几家公司垄断,国内自给率不到10%。中际旭创一季度赚了57个亿,新易盛业绩也很猛,但都在说“物料短缺影响交付”。下游需求再旺,上游拿不到料,一切都是白搭。所以市场现在的逻辑很清晰:指数怎么震不重要,资金始终在AI硬件里转。昨天光模块,今天磷化铟,明天可能是光芯片、连接器、光学元件。表面看是轮动,本质上是沿着产业链往上游稀缺环节纵深扩散。别问光通信还能不能看,要问下一步资金会轮到哪个细分。盯着两个字:稀缺。谁最缺、谁涨价最狠、谁扩产最慢,谁就是下一阶段资金反复挖的方向。