消费三巨头PK:涪陵榨菜、伊利、海天,谁才是真正的捡漏王?

在A股市场,消费白马股一直是稳健投资者的心头好。尤其是经历过市场波动后,那些负债低、现金足、基本面稳的企业,更是成为资金避险的首选。今天我们就来深度对比三家行业龙头——涪陵榨菜、伊利股份、海天味业,从负债、现金、估值等核心维度,看看谁才是当下最值得布局的“捡漏股”。

先看财务安全底线:负债与现金,这是衡量企业抗风险能力的核心,尤其在当前市场环境下,“无债一身轻”的企业才更具底气。

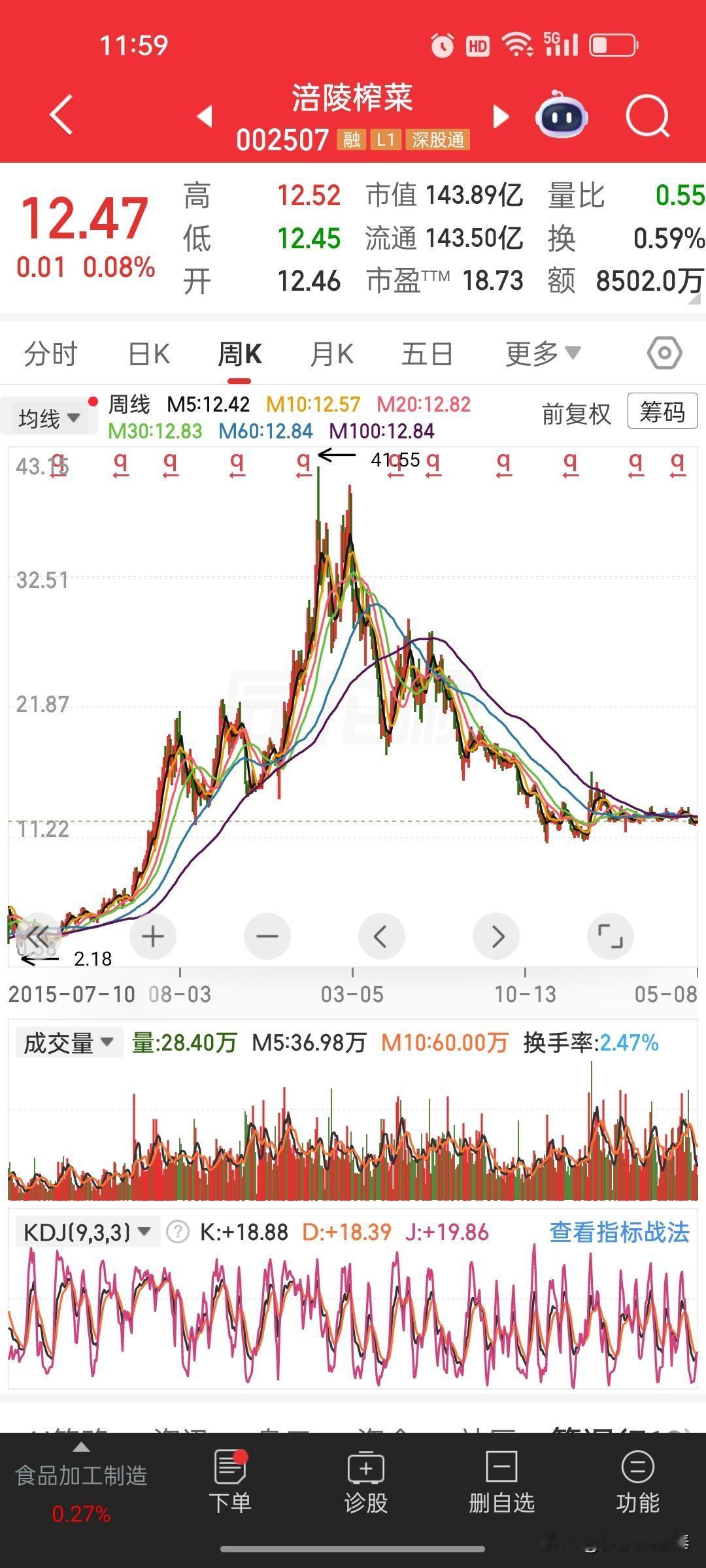

涪陵榨菜:国资加持,几乎零负债的“现金奶牛”

作为地方国资控股企业,涪陵榨菜的财务报表干净到让人羡慕。2026年一季报显示,公司总资产96.98亿,总负债仅6.76亿,资产负债率低至6.97%,这意味着公司几乎没有外债压力。更关键的是,其负债几乎全是无息的应付账款、合同负债,无任何有息贷款,不存在偿债压力。

现金储备方面,公司账上现金及理财超60亿,占流动资产的85%以上,堪称“躺赚”企业。作为国企,即便未来出现经营波动,背后有国资委托底,爆雷概率几乎为零,更不会出现民企老板卷款跑路、股民索赔无门的情况。

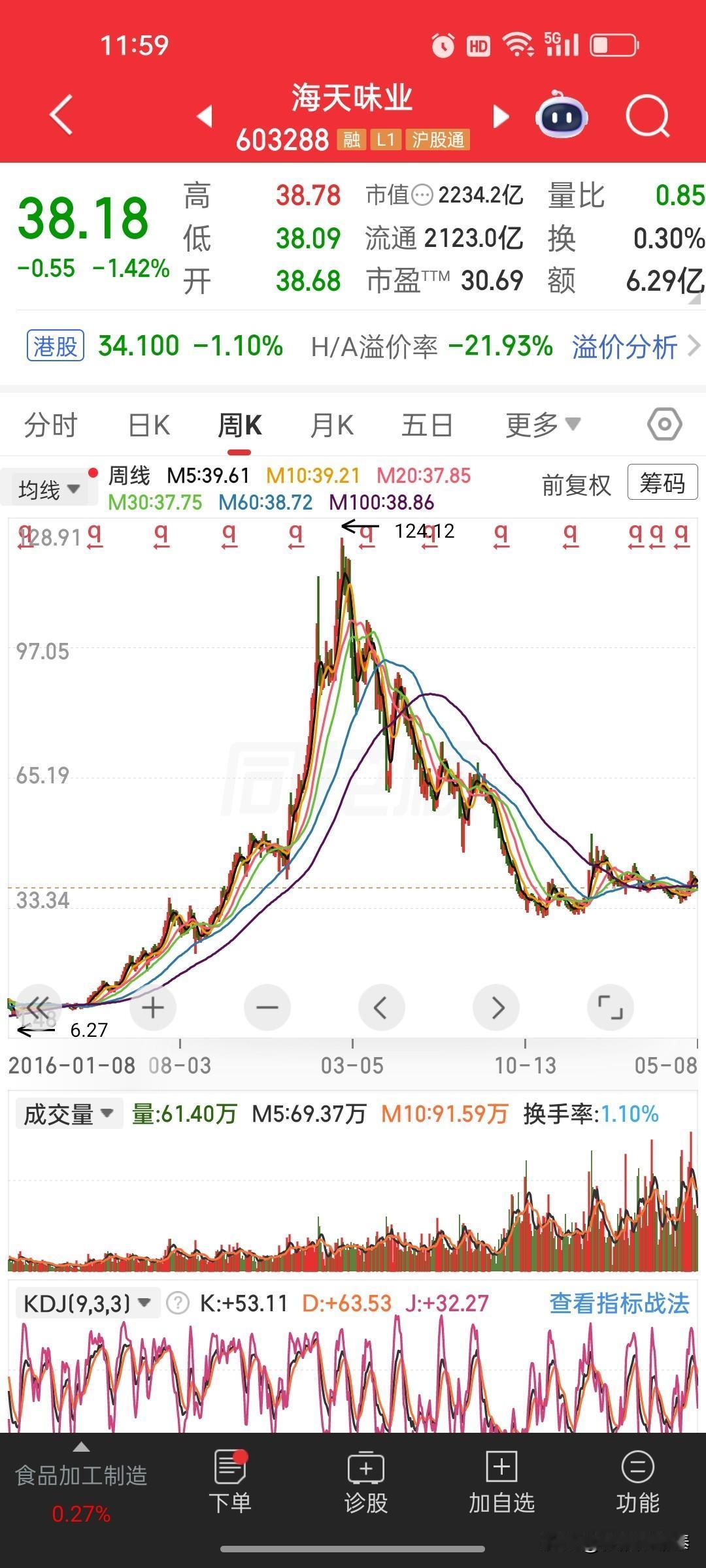

海天味业:现金堆成山,负债可忽略,但估值偏高

调味品龙头海天味业,财务实力同样顶尖。2026年一季报显示,公司总资产483.79亿,总负债58.47亿,资产负债率12%,负债几乎全是无息应付账款,无长短期银行贷款,财务风险极低。现金储备更是惊人,账上现金+理财超300亿,完全不差钱。

但海天的核心问题在于估值可能虚高。当前市值约2200-2300亿,PE约30倍。虽然公司每年净利润稳定在70亿左右,但增速仅10%上下,30倍的估值可能超出业绩增速支撑。理性来看,1000-1500亿的市值可能更匹配其增长水平,当前价格可能仍有回调空间。

伊利股份:乳业龙头,负债可控,估值最具优势

乳业巨头伊利股份,财务风格相对稳健。2026年一季报显示,公司资产负债率约60%,看似偏高,但负债多为经营性负债,有息负债规模可控 。更关键的是,公司现金流极强,每年经营现金流净额超百亿,完全能覆盖负债,偿债无忧。

现金储备方面,账上现金充裕,叠加国资背景+行业龙头地位,抗风险能力远超普通民企。值得一提的是,伊利的估值是三者中可能最合理的:当前市值约1740亿,PE仅14.4倍,处于近10年6%-10%的低分位区间。日线筹码集中在25-29元,平均成本与现价接近,无明显套牢盘,大盘调整后拉升抛压小。

综合对比来看,三家企业各有优势,但“捡漏”核心看估值匹配度+安全边际:

✅ 涪陵榨菜:负债最低(6.97%)、现金足、国资兜底、零有息负债,安全边际最高,适合极度保守的长线投资者,缺点是增速较慢(5%-10%)。

✅ 伊利股份:估值最低(PE14.4倍)、筹码集中、业绩稳增(7%-10%)、现金流强,性价比最高,可能是当下最具“捡漏”价值的标的,适合稳健型投资者。

❌ 海天味业:财务最稳、现金最多,但估值可能偏高(PE30倍)、市值可能虚高,当前价格可能不具备安全边际,需等待估值回调合理区间再考虑。

投资的核心逻辑永远是“好公司+好价格”。涪陵榨菜胜在安全,伊利赢在性价比,海天强在稳健但价格可能未到合理区间。对于追求低风险、稳收益的投资者来说,伊利股份可能是当下最优的捡漏选择;若极度厌恶风险,涪陵榨菜可作为底仓配置;海天味业则可能需耐心等待估值回归。

市场永远不缺好公司,缺的是在合理价格买入的耐心。消费白马股的投资,慢即是快,稳才能久。

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!