涪陵榨菜(002507)从神坛跌落,估值杀到地板

一、股价与估值:从神坛跌落,估值杀到地板

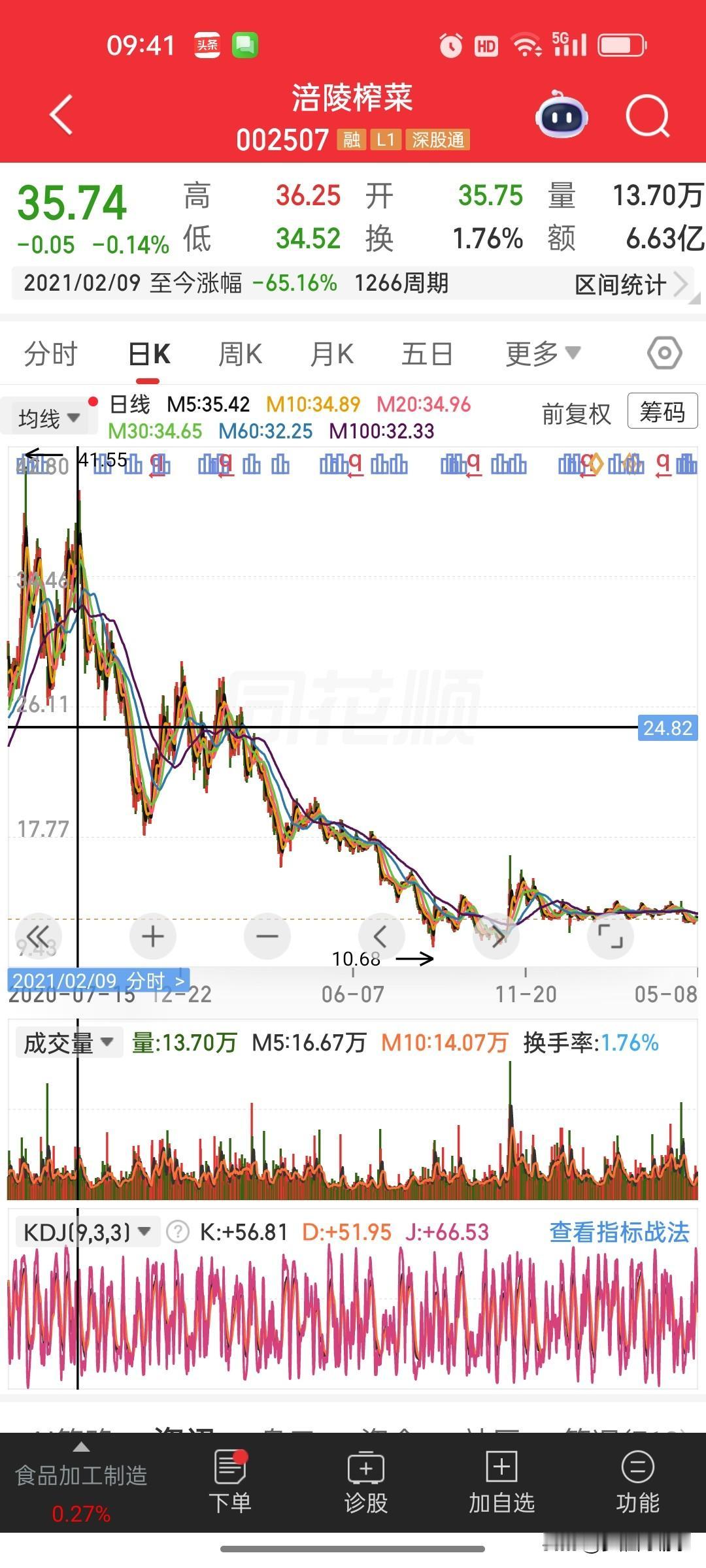

- 股价:2021年高点41.55元至今,跌幅超65%,目前在12-13元低位震荡,成交量低迷,资金关注度低。

- 估值:当前PE(TTM)18.73倍、PB 1.59倍,均接近历史最低(PE最低16.47、PB最低1.59),远低于历史均值。

二、基本面:利润,增长逻辑

- 利润:2022年净利润8.99亿,此后逐年下滑,2025年7.68亿,2026年一季度仅微增0.07%,基本零增长。

- 核心矛盾:过去“提价+扩产”的双轮驱动,——提价遇消费抵触,市场可能饱和销量难增长,成长性可能遇阻,稳定现金流。

三、市场态度:从抱团宠儿到杀估值

- 本质是消费风格切换+业绩增速放缓,机构资金可能撤离,估值从58倍的巅峰,可能杀到现在的成熟股水平,可能完全按“现金牛”定价。

四、机会与风险

- 机会:估值已反映大部分悲观预期,安全边际高;若利润止跌企稳,有估值修复空间,且稳定分红有防御价值。

- 风险:低估值≠必涨,若业绩持续下滑,可能陷入价值陷阱;如果再缺乏新成长故事,可能难以吸引增量资金。

总结:涪陵榨菜是只“好公司,但可能难成好标的”的现金牛。基本盘稳,但可能无高成长超预期,可能只能赚稳钱,难赚快钱。

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!