刚刚,盘后大利好,超千亿!这个板块或闷声上涨!上车?(附股)今天,A 股五月开局表现活跃。盘面上,半导体、AI算力、存储芯片等板块全线爆发,市场做多情绪有所回升。然而,在普涨的表象之下,市场已悄然出现分化。尾盘部分高位科技股出现资金兑现迹象,显示场内分歧正在加大。但是值得注意的是,一个曾被市场忽视的板块正在不断走强,那就是CPU。过去,AI算力的焦点几乎全部集中在GPU上,CPU被视为配角。但如今,CPU正逆势走强,成为市场关注的新焦点之一。这或并非短期炒作,而是AI产业底层逻辑发生根结构性变化的信号。一、业绩与供需双轮驱动,CPU行业进入高景气周期

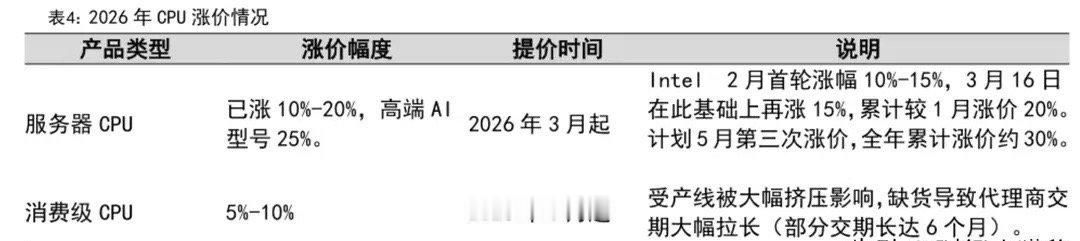

全球CPU龙头企业的最新财报,为行业高景气提供了坚实支撑。海外芯片英特尔最新季度营收与净利润双双超预期,连续多个季度实现稳健增长。其数据中心AI业务与先进代工业务全面向好,新一代制程技术加速落地,印证了全球服务器硬件需求的强劲。另一家芯片巨头AMD一季度业绩爆发力十足,整体营收同比大幅增长,核心数据中心业务更是强势攀升。就在刚刚,AMD企业大幅上调了未来几年服务器CPU的市场增长预期,预计到2030年,全球市场规模将突破千亿美元,复合增长率翻倍。业绩的强劲背后,或是供需关系的失衡。目前,主要芯片厂商已正式向全行业客户发出通知,多家主流厂商宣布上调商用及服务器 CPU 供货价格。自今年年初以来,主流型号CPU的现货与合约价格多数上涨,交货周期不断拉长,局部缺货现象出现。从产业链调研数据来看,当前部分高端服务器CPU库存明显减少,产能远跟不上订单需求。产能紧张、封装良率要求提升、原材料及物流成本上涨等多重因素,导致CPU厂商生产成本刚性上行。在此背景下,本轮涨价周期或将可能持续较长时间。二、AI架构重构,CPU重要性或提升

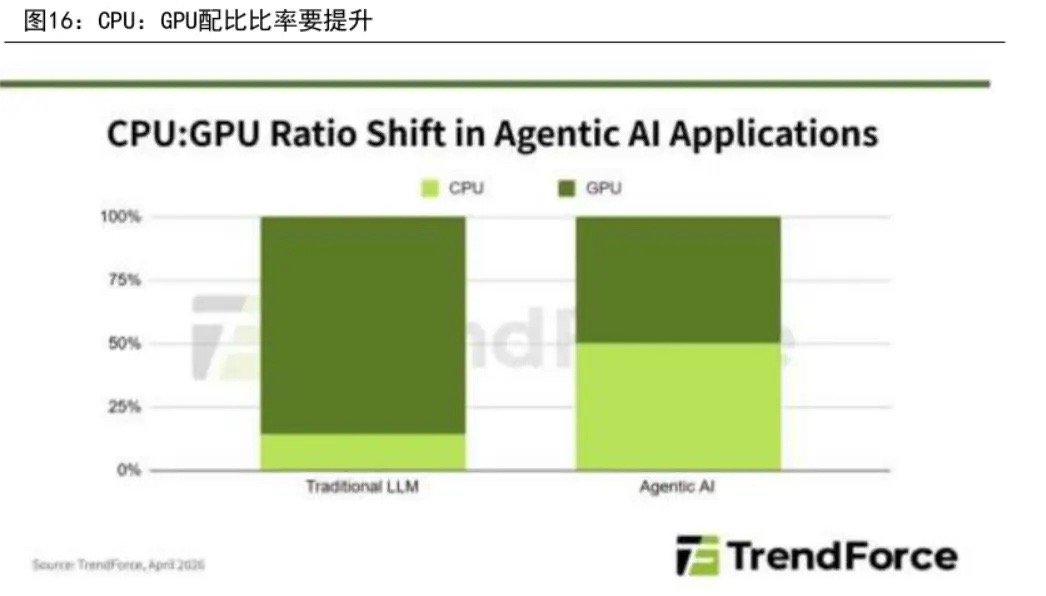

CPU行情的驱动力之一,源于AI算力架构的结构性变化。过去,AI应用多为单次问答或基础图文生成,算力核心由GPU承担,CPU仅负责简单调度,地位边缘。然而,随着AI Agent(智能体)的发展,情况发生了转变。AI Agent能够自主规划多轮工作流程、实时调度海量请求、持续管控运行状态并联动各类工具。这些复杂、高频、多线程的统筹工作,恰恰是CPU的强项,而GPU则难以胜任。这导致了算力配比的逆转:行业调研数据过去,数据中心CPU与GPU的配比约为1:8至1:12,CPU用量极少。现在,为适配AI Agent全场景落地,行业标准配比已拉平至1:1,部分复杂场景甚至需进一步提高CPU配置。算力机房大规模扩容与CPU配比翻倍的双重利好共振,推动CPU需求迎来增加。此外,随着单颗CPU核心数不断增加,企业普遍采用虚拟化、沙箱技术将其拆分为多个虚拟算力单元。这意味着每采购一颗CPU,就需配套多份软件授权,进一步放大了CPU产业链的弹性。三、国产化窗口:本土CPU迎来重要发展期

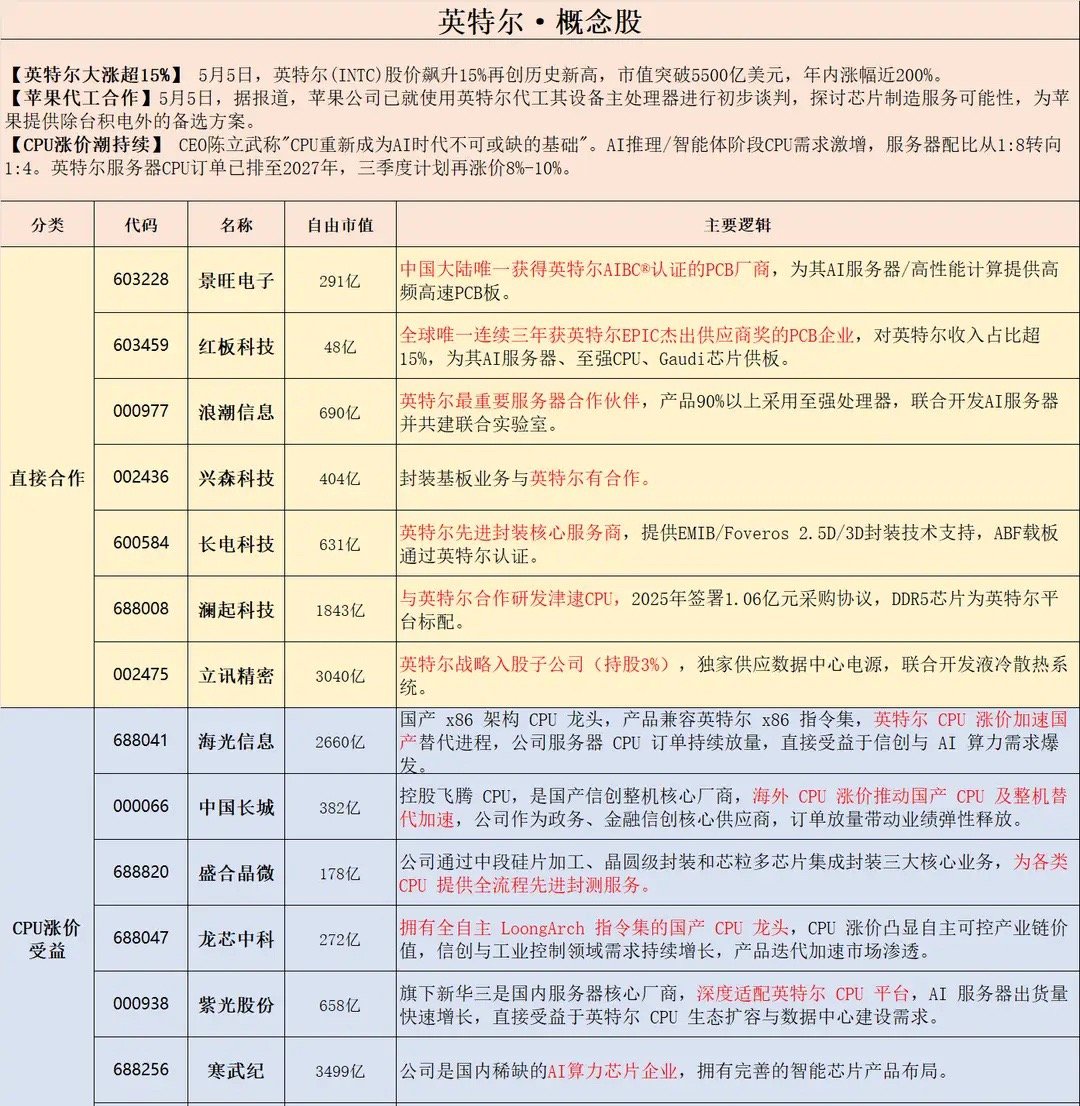

海外产能紧张与价格持续上涨,为本土CPU提供了难得的发展机遇。过去,本土CPU在供应链安全需求下,但在实际性能、软件兼容性与生态建设上,与海外头部产品存在明显差距,难以大规模进入核心算力机房。然而,经过多年技术攻坚与迭代,本土CPU或实现重要发展:生态完善:办公、AI推理、数据调度等全场景生态适配到位。产能保障:本土配套产能全面补齐,摆脱对海外受限产能的依赖。在供应链自主的需求下,国内互联网大厂、算力中心及重要行业采购或正加速本土CPU的替换进程。行业机构预测,未来几年本土CPU市场份存在提升空间,从补充方案逐步向核心场景渗透。写在最后

在当前市场环境下,本轮 CPU 板块走强,是业绩兑现、供需变化、AI 架构调整等因素共同作用的结果。在这过程中,尤其是具备技术实力与生态优势的本土厂商,有望受益。