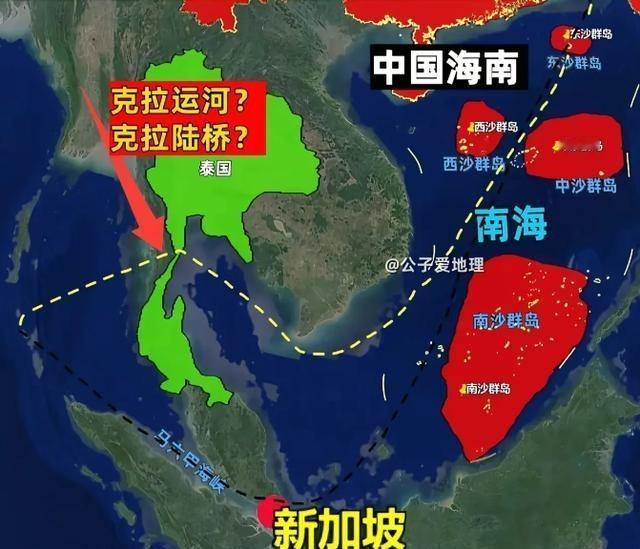

新加坡虽然特别抗拒海南封关,但这还不是最致命的,对他们而言,最致命的就是泰国的克拉运河,一旦开挖,新加坡将成为冲绳待遇,除了大兵军事基地,别无他用。

1869年11月17日苏伊士运河通航,与今天马六甲周边的变化高度相似。那时欧洲去亚洲不再必须绕行好望角,开普敦这类靠补给、停靠、转运吃饭的港口,突然发现自己的地理身价被重新标价。差别在于,今天不是一条水道替代另一条水道,而是税制、港口、陆桥、航运安全一起挤压马六甲,这意味着新加坡面对的不是单点竞争,而是区域秩序改写。

真正刺痛新加坡的,不是海南封关本身,而是马六甲规则开始有人重新开价。2026年4月,印尼方面一度出现马六甲收费讨论,随后又澄清不会收费,因为这不符合国际通行原则。这个插曲看似很快降温,实则暴露了一个问题:谁守着水道,谁就会计算地理红利,新加坡最怕的正是这种计算公开化。

新加坡外长维文在4月22日说,新加坡、马来西亚、印尼在保持马六甲开放上“战略一致”,不会参与封锁、阻断或征收通行费。表面上这是给国际航运界吃定心丸,深层看是新加坡在护住自己的商业根基:马六甲只有继续免费、开放、可信,新加坡港的中转、加油、保险和金融服务才有持续吸附力。

这就是为什么标题里讲“海南封关还不是最致命”。海南改变的是货物进入中国市场的路径,马六甲规则松动改变的是新加坡赖以生存的外部环境。一个是竞争者变多,一个是牌桌规则变了。前者还能靠服务、金融和效率补回来,后者一旦松动,新加坡连收租的地基都会跟着晃。

海南的变化不能低估。2026年一季度,海南新增备案外贸企业4119家,备案总数达到10.4万家,全岛货物贸易进出口845.3亿元,同比增长38.5%,实际进出境运输工具6801艘架次,同比增长26%。这些数字说明,封关不是摆样子,而是在把一部分企业、货物和通关需求吸进中国自己的制度平台。

更关键的是,海南不是单纯做港口吞吐量,而是在做“进中国大市场”的规则入口。封关百日资料显示,“一线”进口零关税货物货值16.96亿元,减免税款2.71亿元;“二线”销往内地的加工增值免关税货值3.14亿元,减免关税1558.02万元。新加坡怕的不是海南港口马上超过它,而是企业发现有些环节不必再绕远路。

新加坡当然不会公开唱反调。2026年3月26日,黄循财在博鳌论坛把海南自贸港称为中国开放的具体例子,还说新加坡会继续同中国深化合作。这个姿态很现实:新加坡知道对抗中国市场没有前途,所以它把竞争包装成合作,争取在海南规则形成阶段保留顾问、投资者和服务商位置。

泰国陆桥则是另一把刀。2026年4月27日,泰国重新推介约310亿美元陆桥计划,准备连接拉廊和春蓬,用约90公里公路、铁路和管线横贯泰南,并计划在6月至7月提交内阁。它不是传统意义上立刻挖通克拉运河,却更容易先落地,因为陆桥绕开了运河工程的部分政治、环保和安全阻力。

对新加坡而言,陆桥最危险之处不在于明天就抢走所有船,而在于它给货主一个谈价筹码。过去马六甲是默认路径,新加坡是默认节点;一旦泰国把“印度洋—太平洋”横向通道做出样板,船公司、能源商、保险商都会重新压价。港口霸权最怕的不是对手已经强大,而是客户开始相信自己有第二个选择。

马六甲的拥挤和安全问题又在给替代路线助攻。2025年有超过102500艘船通过马六甲海峡,2026年4月路透社还称它承载近22%的全球海运贸易和29%的海运石油流量。如此密集的水道,只要遇到地区冲突、事故、海盗或收费争议,市场就会主动寻找备份路线。新加坡越依赖这条水道,越不能承受水道被政治化。

有人会说,新加坡港现在还很强。没错,2025年新加坡船舶到港总吨位32.2亿总吨,集装箱吞吐量4466万标箱,船用燃料销量5677万吨,全部创纪录。可这恰恰说明它的风险不是“已经衰落”,而是“站在峰顶”。峰顶平台最怕的不是少一场风,而是风向变了。

这与初稿里“新加坡会变成冲绳”不同,我更愿意把它看成一种被迫降级:从航运规则的中心,降为区域安全和金融服务的节点。美国军舰可以继续停靠,跨国金融机构也可以继续办公,但那种靠马六甲天然位置掌握区域流量分配的优势,会被海南制度开放、泰国陆桥和印尼收费风波一点点稀释。