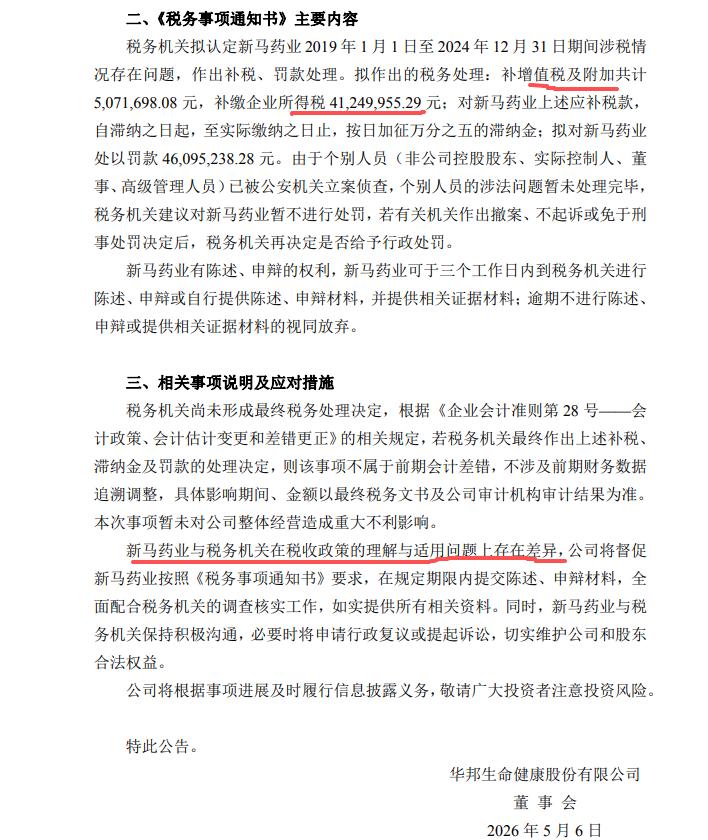

华邦股份发布公告称,其子公司新马药业被要求补税4600多万,外加同等金额罚款,还有每天万分之五的滞纳金。公告没明说具体原因,只说是税企双方对政策的理解不一样。但从补税的结构能看出一些东西。

补税总额4632万,其中企业所得税占了4125万,接近九成;增值税及附加只有507万,占一成左右。两者差距这么大,本身就透露了关键信息。

如果企业是真瞒了收入,比如账外经营、私户收款不申报,那增值税和企业所得税会同时大幅增加,因为两税的计税基础都跟销售额挂钩,不会出现一方暴增、一方微增的情况。现在所得税远大于增值税,说明问题很可能出在成本费用的扣除上,而不是收入少报了。

企业做所得税汇算时,收入减去成本费用得出利润,再乘以25%就是应交的所得税。如果税务机关认定你列支的某些费用不合规,不让扣,那就得把利润调高,补缴所得税。这次补的所得税是4125万,除以25%倒算(没按高企15%的所得税优惠税率计算),相当于税务机关认为新马药业这些年多扣了约1.65亿的成本。

医药行业被查成本费用,最常见的就是推广费、会议费、咨询费。很多药企用这类发票套资金,税务一查,发现业务是假的、发票是虚开的,那就不能税前扣除。另外,研发费用加计扣除出错、关联交易转移利润、拿不到合规发票硬扣,也会导致大额补所得税。

再看增值税只补了500多万,金额很小。如果是虚开推广费发票,进项税通常也要转出,那增值税补得就不会这么少。所以推测,新马药业被否定的成本费用中,要么是不涉及进项税的项目(比如工资、折旧),要么是取得的普票,不存在进项抵扣问题。这样就能解释为什么所得税补得多、增值税补得少。

总之,大概率是税务机关不认可新马药业账上列支的大额费用,认为没有真实业务或凭证不合规,导致多扣了1.65亿成本,从而补了四千多万所得税;增值税问题只是附带的小头。