光模块设备赛道爆发前夜,谁是下一个技术破局者?

AI算力浪潮下,光模块需求持续爆发,市场目光却正从终端厂商转向上游设备环节。作为支撑800G/1.6T产品量产的“工业母机”,光模块设备正迎来新一轮国产替代与份额重构,产业链各环节龙头的突围路径也逐渐清晰。

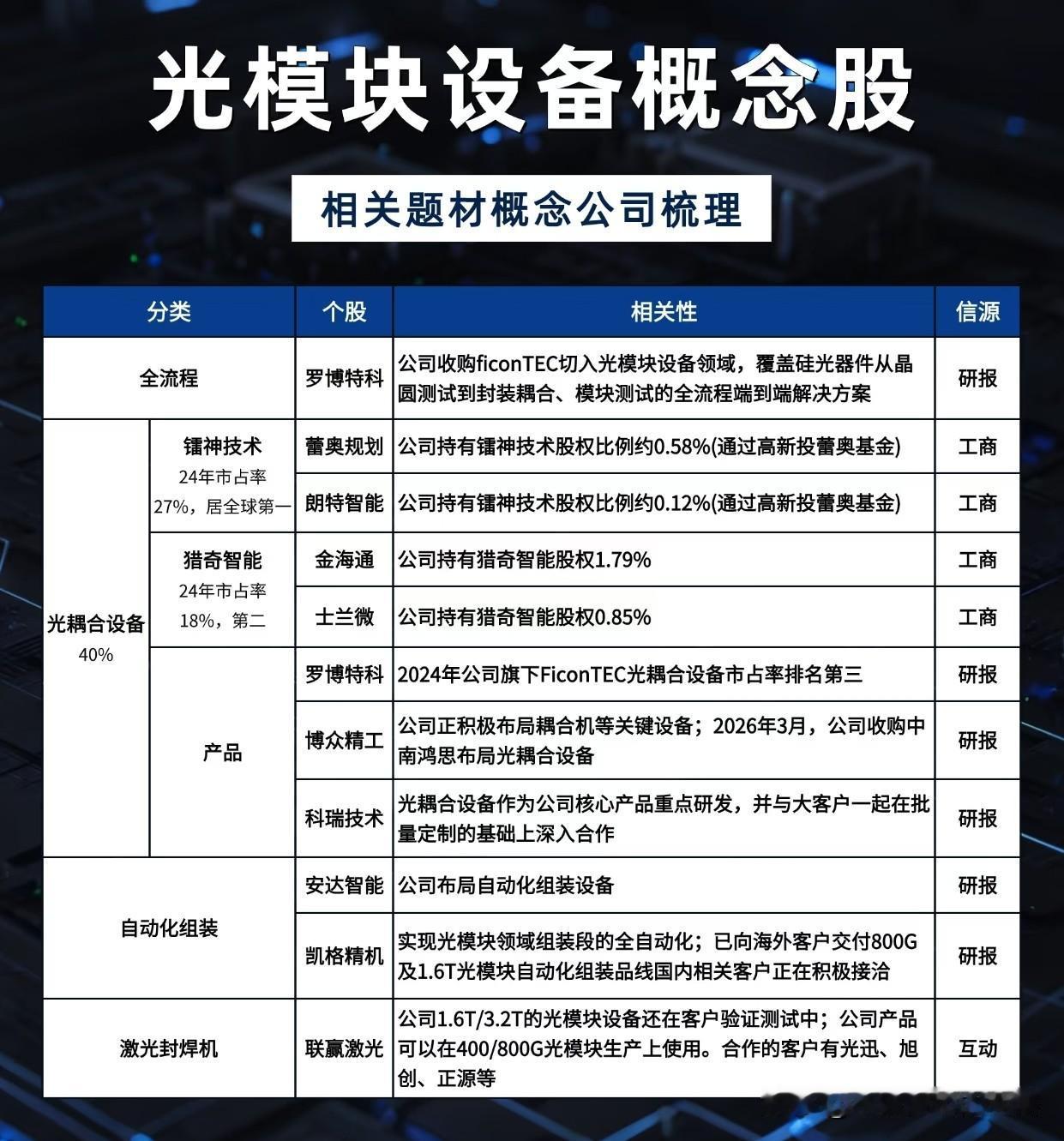

在光模块生产流程中,光耦合设备占据40%的成本权重,是影响良率与产能的核心环节。镭神技术与猎奇智能分别以27%、18%的市占率领跑行业,而A股公司正通过股权合作与自研双线布局切入赛道。蕾奥规划、朗特智能通过高新投参股镭神技术,金海通、士兰微则布局猎奇智能产业链;罗博特科旗下FiconTEC光耦合设备市占率位居第三,博众精工、科瑞技术也在加速自研光耦合机等关键设备,为高带宽光模块量产扫清障碍。

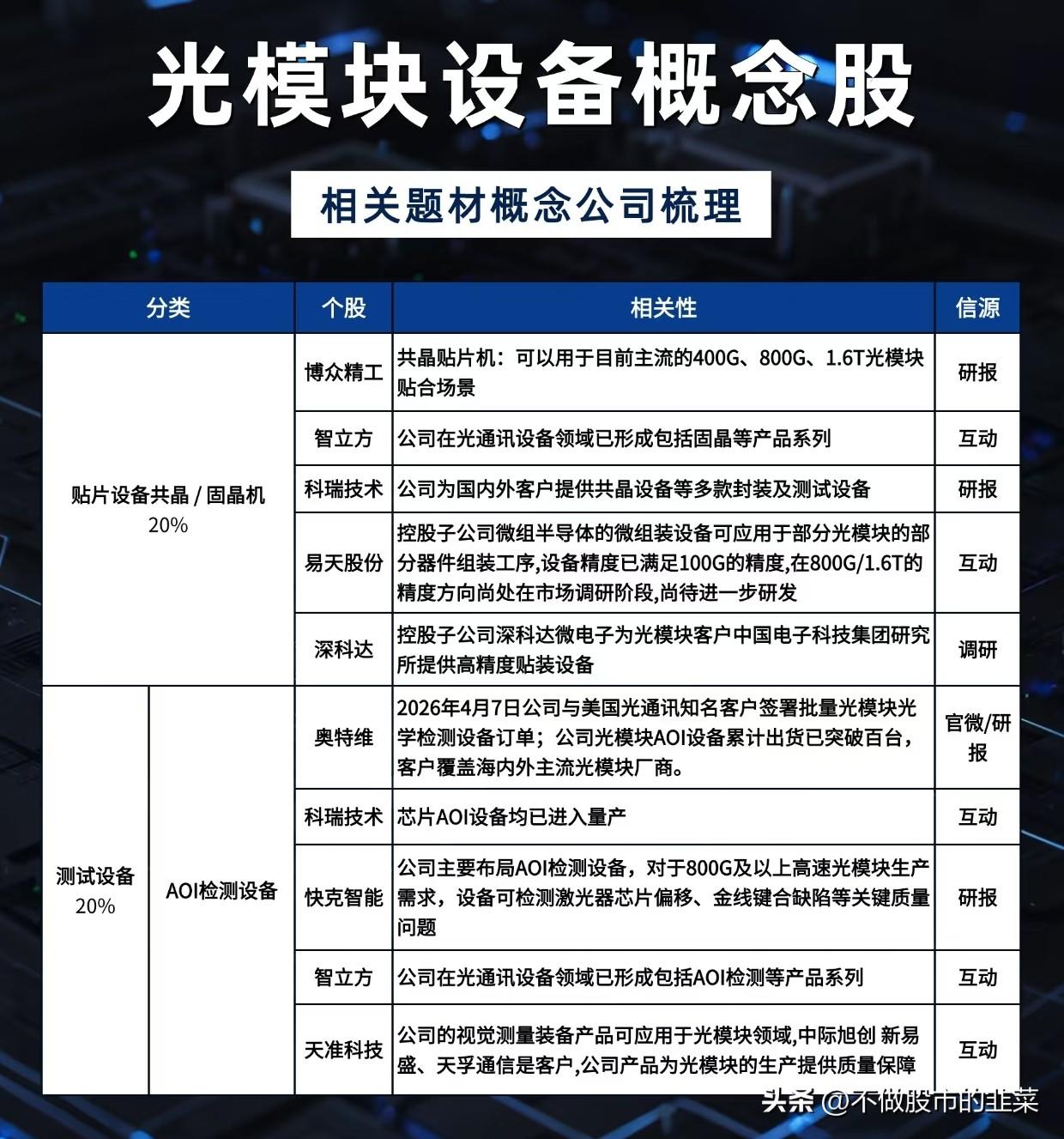

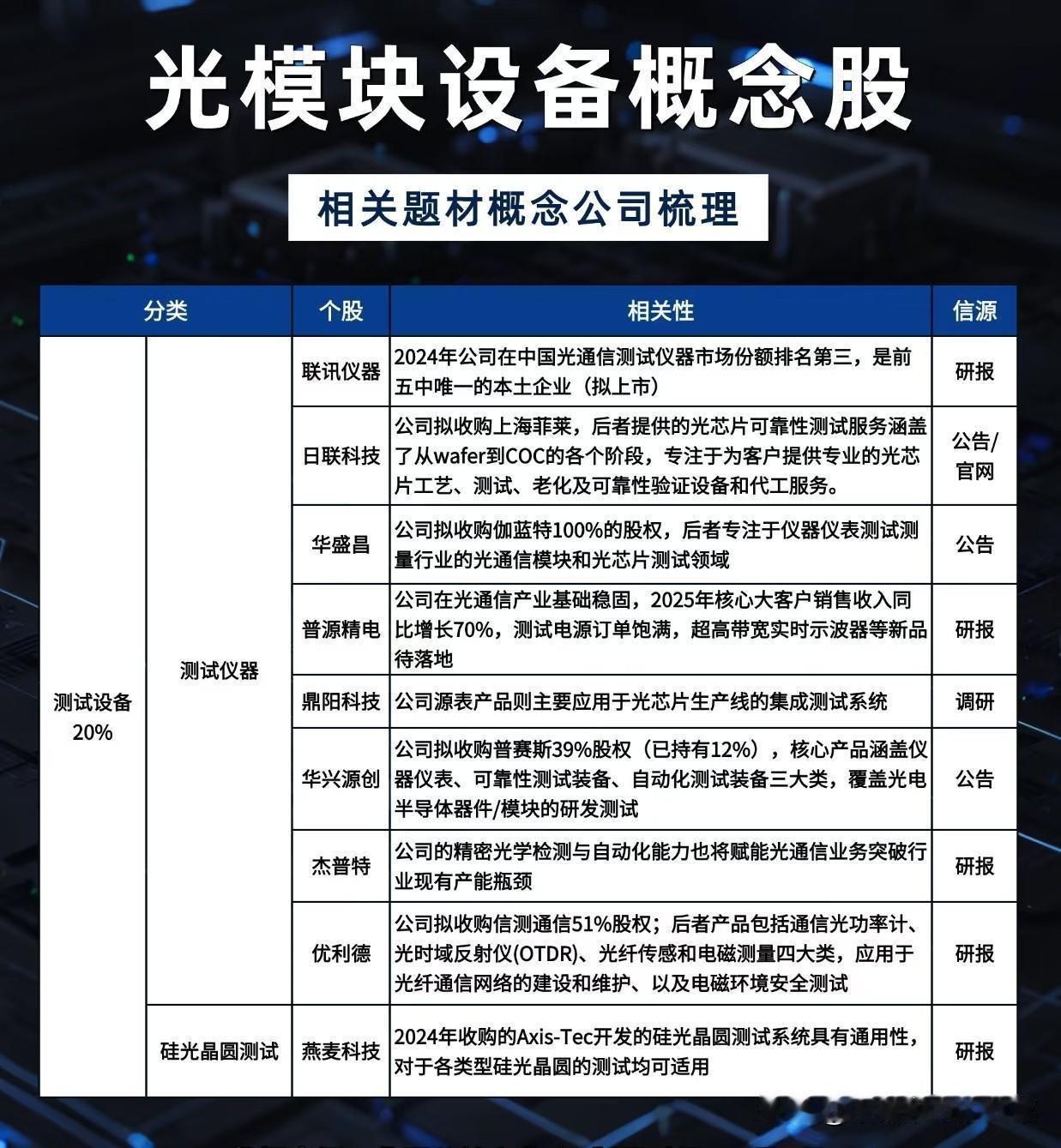

贴片与测试设备分别占成本的20%,同样是国产替代的关键战场。贴片环节,博众精工的共晶贴片机已适配400G到1.6T全系列产品,易天股份、深科达的微组装设备也在向800G以上精度迭代。测试环节,奥特维的AOI光学检测设备出货已突破百台,覆盖海内外主流厂商;联讯仪器、日联科技等企业则在光通信测试仪器领域发力,打破海外厂商的长期垄断,其中联讯仪器更是国内排名第三的本土企业。

自动化组装与激光封焊设备则决定了规模化生产的效率上限。凯格精机已实现光模块组装段全自动化,800G及1.6T产线已向海外交付,国内客户导入进度超预期;联赢激光的1.6T/3.2T设备正在客户验证中,已切入光迅、旭创等头部供应链。值得注意的是,罗博特科收购的ficonTEC提供从晶圆测试到封装耦合的全流程解决方案,是少数具备全链条服务能力的厂商。

随着海外厂商交付周期拉长,国产设备商正凭借性价比与快速响应能力抢占份额。但需警惕技术迭代不及预期、客户导入进度放缓等风险。当前赛道仍处早期,具备核心设备自研能力、绑定头部客户的企业,有望在这轮行业扩容中率先突围。