最近这是咋了呢?

不是“轮回贷”借款21000元,最后到手只有2块钱;就是“阎王贷”贷35000元,实际就收到了112元。说实话,看到这种新闻,我第一反应是——这是人干的事儿?

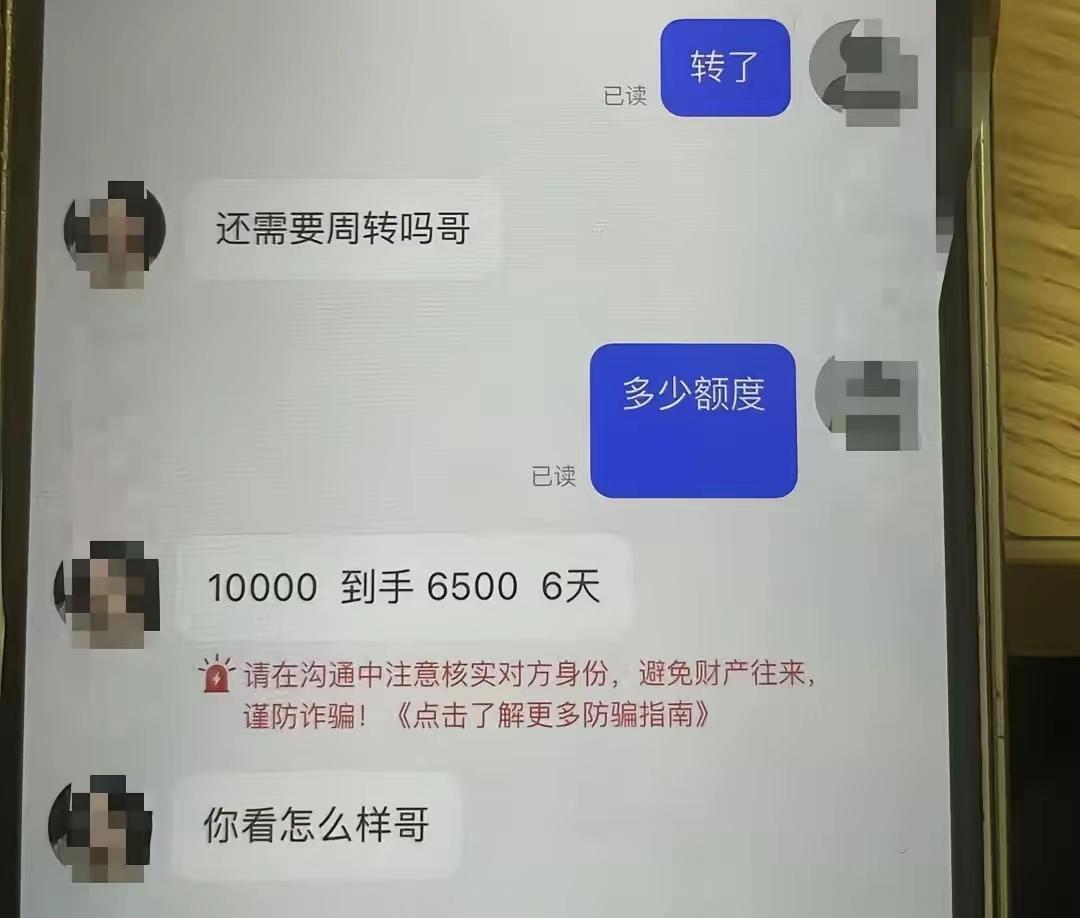

先说这个“轮回贷”。借款21000元,闹了半天,到手2元。你没看错,就是2块钱!连一瓶矿泉水都快买不起了。说好的网贷救急呢?这是救急还是把借款人往绝路上逼?

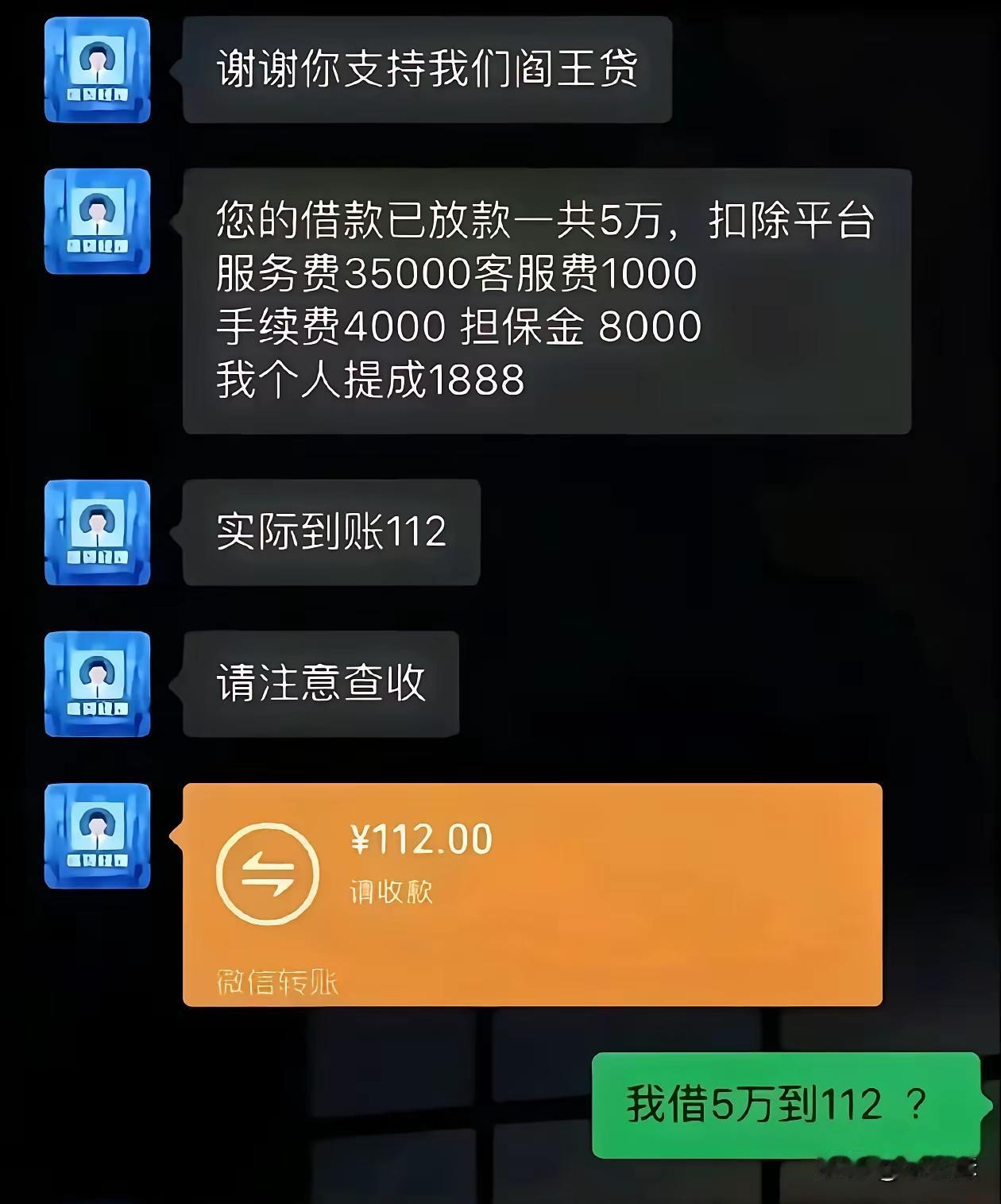

再说那个“阎王贷”,光听这名字就不吉利。贷35000元,实际到账112元。剩下的34888元去哪了?服务费?手续费?砍头息?借款人借这112块钱能干啥?吃两顿外卖就没了。这哪里是贷款,这是赤裸裸的“索命”!

更关键的是,这种乱象还只不过是互联网金融野蛮生长的冰山一角。目前,现在的朋友圈、各种短视频平台上,到处充斥着“秒到账、低利息、无门槛”的贷款广告。你一点进去,好家伙,全是坑。

话说,信贷产品与支付工具深度捆绑,哪怕你只是买个外卖、结个账,一不小心就被“默认勾选”背上了一笔贷款真的好吗?贷款利率更是“深不见底”,说好的低息,到手一看,实际年化利率可能高达36%不就是典型的“挂羊头卖狗肉”吗?

那些非法放贷的人,躲在屏幕后面,把借款人当成韭菜一茬一茬地割的时候,监管的职责呢?