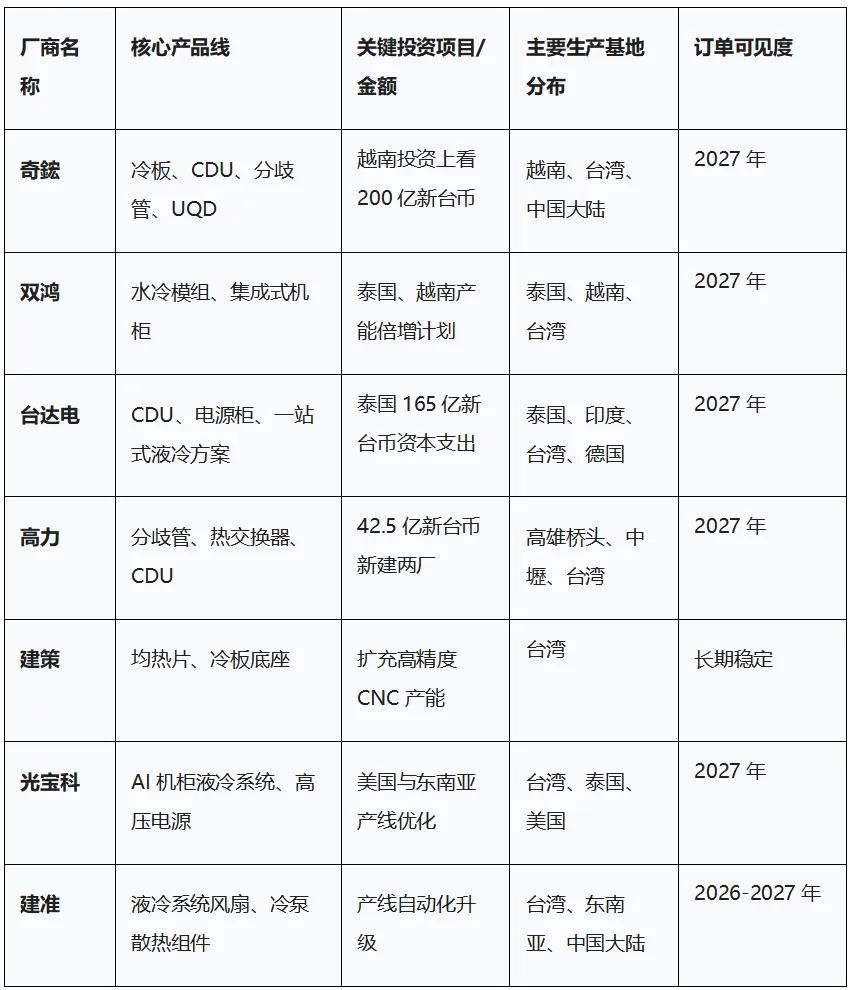

台湾液冷七强豪掷300亿扩产!订单爆满排产直接拉满至2027年

全球AI算力迈入高功耗时代,服务器芯片TDP持续突破上限,传统风冷彻底承压,液冷替代迎来二次冷革命。台湾七大液冷龙头合计豪掷超300亿新台币疯狂扩产,产能、订单全满负荷运转,排期直接锁定到2027年,AI液冷产业超级周期全面爆发。

一、行业变革:高功耗倒逼液冷全面替代

英伟达Blackwell、Rubin新一代平台功耗飙升,单机柜功耗突破100kW,风冷已无法满足散热需求。液冷不再是数据中心辅助配套,而是算力稳定输出的核心刚需。

台湾液冷七强大举扩产,同时顺应中国+1供应链布局,高端研发留在本土,组装集成向越南、泰国等东南亚转移,兼顾技术保密、成本与地缘风险。

二、七大龙头扩产与核心优势

1. 奇鋐科技

狂砸200亿新台币布局越南,拿地建厂垂直整合,切入冷板、快接头、机架导轨,深度绑定英伟达生态,营收连续多月创历史新高。

2. 双鸿科技

从单一组件升级为液冷系统方案商,布局泰国、越南产线,液冷营收占比快速攀升,直供北美云端大厂,业绩持续创新高。

3. 台达电

全球布局AI电源+液冷一体化机柜方案,加码泰国大额资本开支,业务覆盖数据中心白区+灰区,自研固态变压器冲击国际巨头份额。

4. 建策

深耕精密液冷组件与快接头领域,依托精密制造工艺,切入英伟达服务器供应链,受益UQD需求放量。

5. 高力

流体控制与分歧管技术领先,液冷营收占比近半,砸42.5亿新台币在高雄、中壢扩产,适配整机柜液冷流量均衡刚需。

6. 建准

散热精密器件老牌龙头,布局液冷散热组件与管路配套,受益AI服务器液冷改造浪潮。

7. 光宝科

依托电子制造与电源基础,切入液冷机柜、CDU及配套器件,跟随大厂扩产节奏承接海量订单。

三、核心产业链关键环节

- 冷板:无氧铜真空钎焊、微通道工艺,低热阻适配高功耗GPU,奇鋐、双鸿技术壁垒突出。

- UQD快接头:打破海外垄断,MIM工艺实现国产突围,奇鋐子公司富世达拿下英伟达大额订单。

- 分歧管CDU:把控流量分配平衡,高力等企业稳居细分龙头。

四、产能迁徙与后续成长逻辑

越南成为散热产业新聚集地,陆路供应链衔接大陆,适配精密零部件调拨;泰国凭借电力电子基建优势,承接大型机柜、CDU系统组装。

行业高增长窗口至少延续五年:后续Rubin平台进一步拉高功耗,推动全液冷升级;2027年后1.6T光模块也将大规模导入液冷散热,打开新增需求空间。台湾七强订单饱满、产能锁定至2027年,整条液冷产业链景气度持续上行。

核心受益企业汇总

奇鋐科技:越南大额扩产,绑定英伟达液冷全产业链

双鸿科技:转型液冷系统方案商,东南亚产能全面落地

台达电:液冷+电源一体化,全球多地产线布局

建策科技:精密液冷组件及快接头核心供应商

高力:分歧管流体控制龙头,液冷业务占比持续提升

建准:精密散热器件龙头,受益液冷赛道扩容

光宝科:布局液冷机柜CDU,切入AI服务器散热供应链

以上信息仅供参考,不构成投资建议。