钠离子电池迎来规模化商用拐点!技术路线定型,无负极赛道打开新空间

钠电池凭借资源丰富、成本低廉、宽温域、高安全等优势,成为锂电池核心补充赛道。2026年正式迈入规模化商用落地关键拐点,行业技术路线全面收敛定型,无负极新技术实现重大突破,储能、新能源车、工业动力多场景同步爆发,产业进入高景气上行周期。

一、钠电池核心优势凸显,替代逻辑明确

钠资源储量远超锂、原材料成本极低,高低温性能优异、快充倍率强、热失控风险更低。可全面适配储能、乘用车、商用车、两轮车、工业叉车、UPS备电等场景,有效缓解锂电池资源约束与成本压力,是能源转型下刚需赛道。

二、2026成规模化应用元年,性能、成本、场景全面突破

1. 技术性能跨越式升级

动力钠电能量密度升至175Wh/kg,倍率达5C,零下40℃仍保持90%容量;储能款循环寿命提升至8000–10000次,部分新品突破15000次,完全满足大型储能长期运行需求。

2. 成本持续快速下行

电芯成本降至0.35–0.40元/Wh,与磷酸铁锂价差大幅收窄;正负极均采用铝箔替代铜箔,再叠加产能规模释放,全产业链降本空间进一步打开。

3. 应用场景全面拓宽

从早期低速小车、小型储能,延伸至A级乘用车、商用车、百兆瓦级大型储能。全球首款钠电量产乘用车落地,钠电重卡、工业叉车、海外电网储能项目密集落地,形成动力+储能双轮驱动。

4. 出货量爆发增长

2025年全球钠电出货量9GWh,同比大增150%;机构预测2030年有望达1051GWh,长期成长空间巨大。

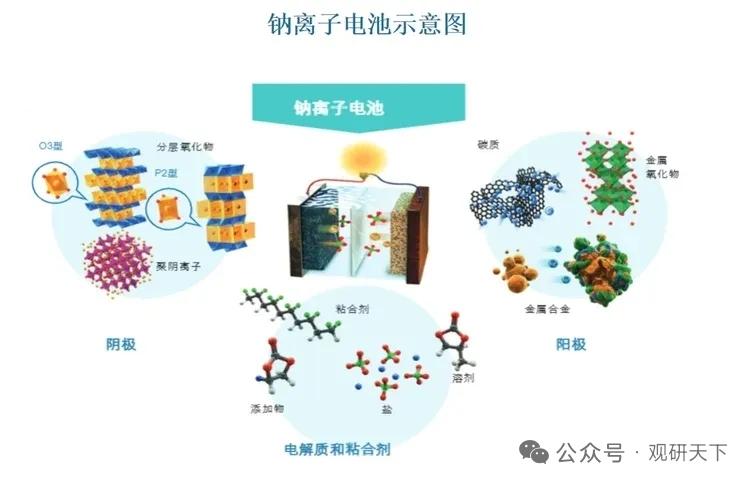

三、技术路线全面收敛,两大正极锁定主流

行业告别多路线混战,格局彻底定型:

- 正极:收敛为层状氧化物、聚阴离子两大主线。层状氧化物主打新能源车动力场景;聚阴离子主打大型电网储能,普鲁士蓝因性能短板逐步边缘化。

- 负极:硬碳成为量产主流,无负极路线成为下一代核心突破方向。

- 集流体:正负极全部采用铝箔,区别于锂电,降本优势显著。

无负极钠电池省去负极材料、大幅提升能量密度、进一步压缩成本,虽仍需攻克钠枝晶等难题,但头部企业已实现技术突破,多款产品计划2026年陆续量产,成为后续产业升级核心方向。

四、行业竞争格局:双龙头领跑,第二梯队百花齐放

第一梯队:宁德时代、比亚迪,全产业链布局、产能技术双领先,主导行业标准与落地节奏。

第二梯队:中科海钠、派能科技、维科技术、亿纬锂能、鹏辉能源、海四达、众钠能源等,在细分场景、正极材料、无负极技术各有卡位。

正极材料细分龙头:

层状氧化物——容百科技、钠创新能源、当升科技;

焦磷酸铁钠——容百科技、珈钠能源、英钠新能源;

硫酸铁钠——众钠能源、珈钠能源,低成本潜力突出。

核心受益公司汇总

宁德时代:钠电技术龙头,二代产品落地,绑定车企规模化装车

比亚迪:自建钠电大型基地,多品类车型全面适配

中科海钠:商用车+储能钠电领先,产品已批量销售

派能科技:储能赛道优势明显,无负极技术临近量产

维科技术:钠电出货量靠前,宽温域技术实力突出

容百科技:钠电正极全路线布局,层状氧化物、聚阴离子产能领跑

众钠能源:硫酸铁钠正极龙头,产能与技术储备领先

以上信息仅供参考,不构成投资建议。

评论列表