AI眼镜产业链深度解析

AI眼镜产业围绕“硬件制造+智能交互”展开,产业链分为上游核心零部件、中游整机制造、下游品牌应用三大环节:

- 上游(技术壁垒最高):聚焦核心硬件组件。光学显示模组领域,水晶光电、灵犀微光、珑璟光电、立讯精密占据龙头地位;Micro OLED/Mini LED微显示屏由京东方、维信诺、和辉光电引领;光学镜片环节明月镜片领先;CMOS图像传感器龙头为韦尔股份;惯性/环境传感器、声学模组(语音交互)的头部企业均为歌尔股份。

- 中游(整机制造与ODM):头部ODM厂商包括歌尔股份、立讯精密、蓝思科技,负责将上游零部件整合为整机。

- 下游(品牌、渠道与应用):国际品牌有Meta、谷歌、苹果、Xrea;国内品牌涵盖华为、小米、字节、百度、阿里、雷鸟、Rokid、理想(Livis),覆盖消费级与行业级应用场景。

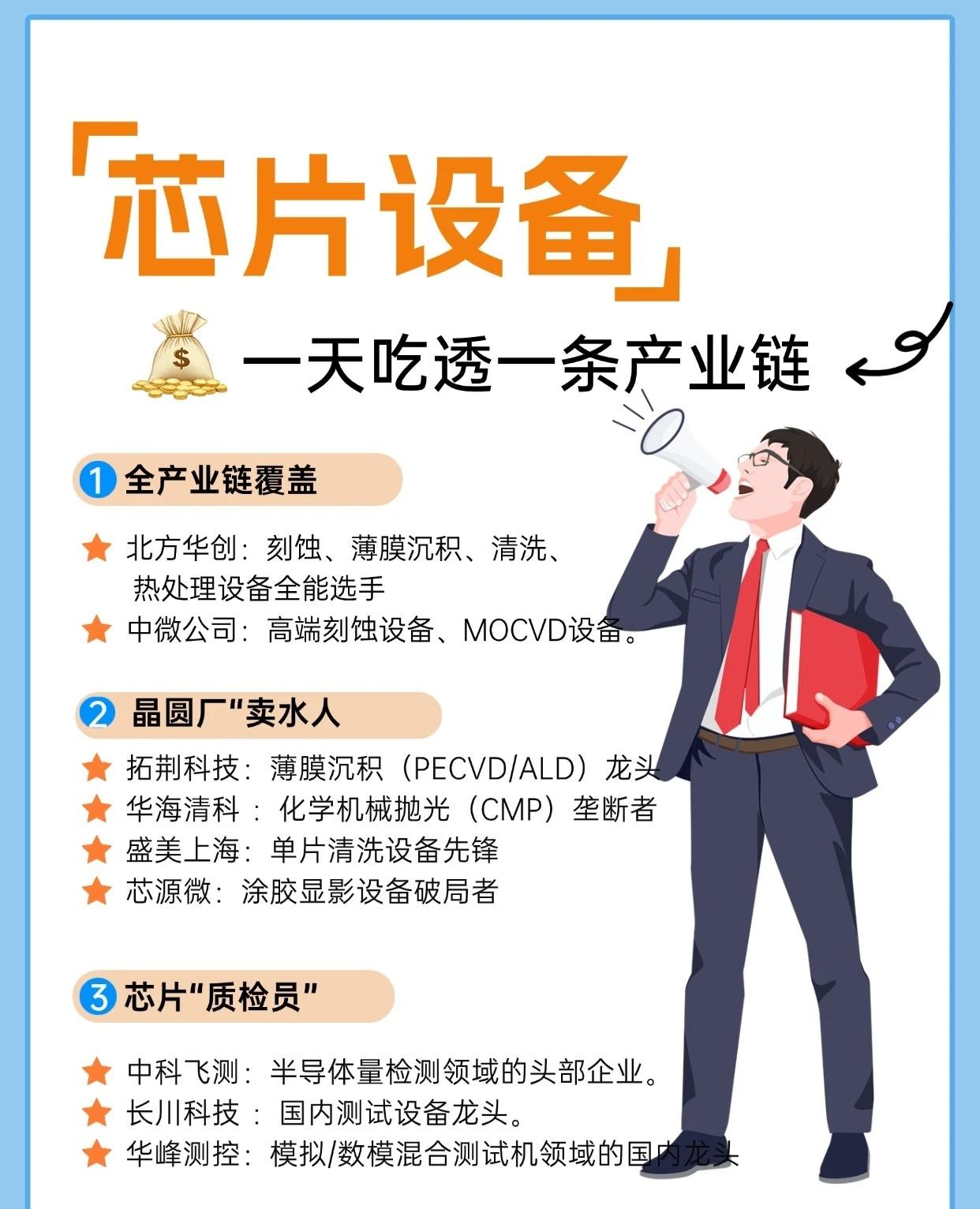

芯片设备产业链全景梳理

芯片设备是半导体产业的“基石”,产业链可分为全产业链覆盖、晶圆厂‘卖水人’、芯片‘质检员’三大方向:

- 全产业链覆盖:北方华创是刻蚀、薄膜沉积、清洗、热处理设备的“全能选手”;中微公司主攻高端刻蚀设备、MOCVD设备,技术壁垒突出。

- 晶圆厂‘卖水人’:拓荆科技是薄膜沉积(PECVD/ALD)龙头;华海清科垄断化学机械抛光(CMP)设备;盛美上海是单片清洗设备先锋;芯源微突破涂胶显影设备领域,打破海外垄断。

- 芯片‘质检员’:中科飞测是半导体量检测领域的头部企业;长川科技是国内测试设备龙头;华峰测控在模拟/数模混合测试机领域居国内领先地位。

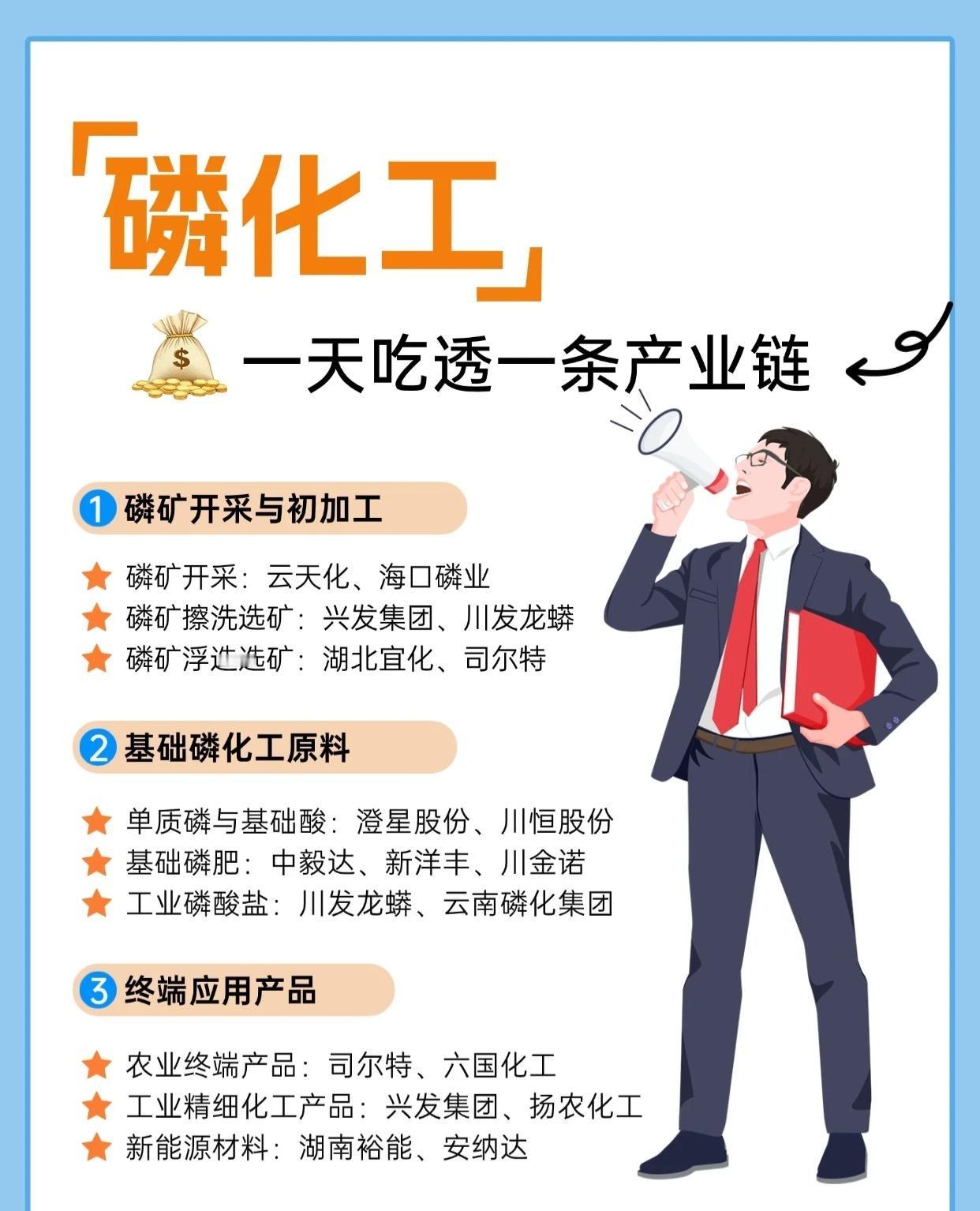

磷化工产业链:从资源到终端的全链路解析

磷化工产业围绕“磷矿→基础原料→终端产品”展开,分为磷矿开采与初加工、基础磷化工原料、终端应用产品三大环节:

- 上游(磷矿开采与初加工):磷矿开采企业有云天化、海口磷业;磷矿擦洗选矿由兴发集团、川发龙蟒主导;磷矿浮选选矿头部企业为湖北宜化、司尔特。

- 中游(基础磷化工原料):单质磷与基础酸领域,澄星股份、川恒股份领先;基础磷肥由中毅达、新洋丰、川金诺供应;工业磷酸盐的核心企业是川发龙蟒、云南磷化集团。

- 下游(终端应用产品):农业终端产品企业包括司尔特、六国化工;工业精细化工产品由兴发集团、扬农化工提供;新能源材料领域,湖南裕能、安纳达布局前沿赛道。

存储芯片产业链:从材料到应用的核心环节

存储芯片产业覆盖“材料及设备、设计及制造、应用场景”三大板块:

- 上游(材料及设备):半导体材料龙头为沪硅产业;半导体设备核心企业是北方华创;EDA/IP领域华大九天占据优势。

- 中游(设计及制造):NOR Flash龙头为兆易创新;易失性存储器由长鑫存储主导;非易失性存储器核心是长江存储。

- 下游(应用场景):消费电子领域有江波龙、德明利;汽车电子由比亚迪、北京君正支撑;人工智能场景布局企业包括澜起科技、佰维存储。

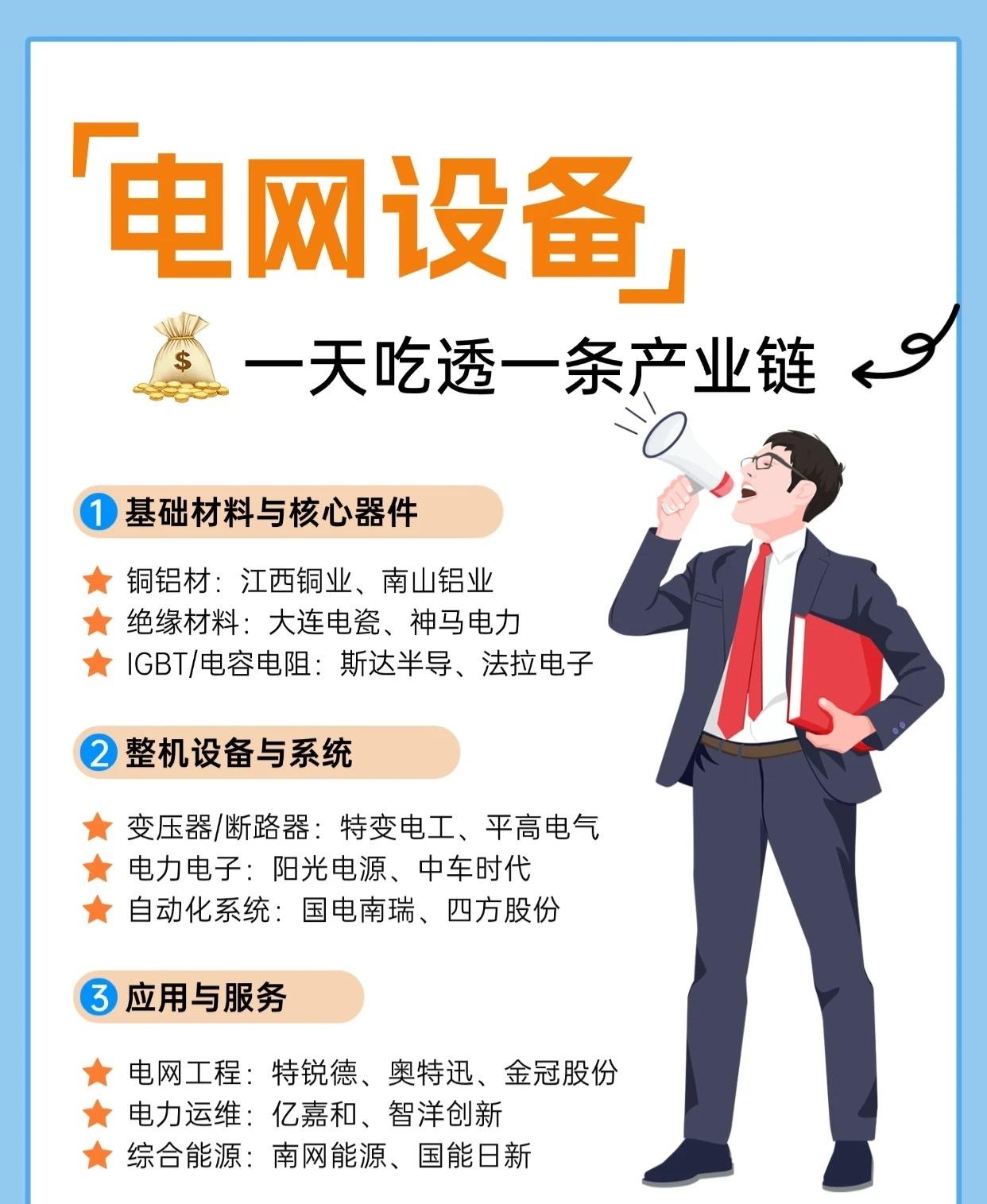

电网设备产业链:从材料到服务的全链条布局

电网设备产业围绕“基础材料、整机设备、应用服务”展开,分为基础材料与核心器件、整机设备与系统、应用与服务三大环节:

- 上游(基础材料与核心器件):铜铝材企业有江西铜业、南山铝业;绝缘材料由大连电瓷、神马电力提供;IGBT/电容电阻领域,斯达半导、法拉电子领先。

- 中游(整机设备与系统):变压器/断路器企业包括特变电工、平高电气;电力电子由阳光电源、中车时代主导;自动化系统由国电南瑞、四方股份供应。

- 下游(应用与服务):电网工程领域有特锐德、奥特迅、金冠股份;电力运维由亿嘉和、智洋创新负责;综合能源企业包括南网能源、国能日新。

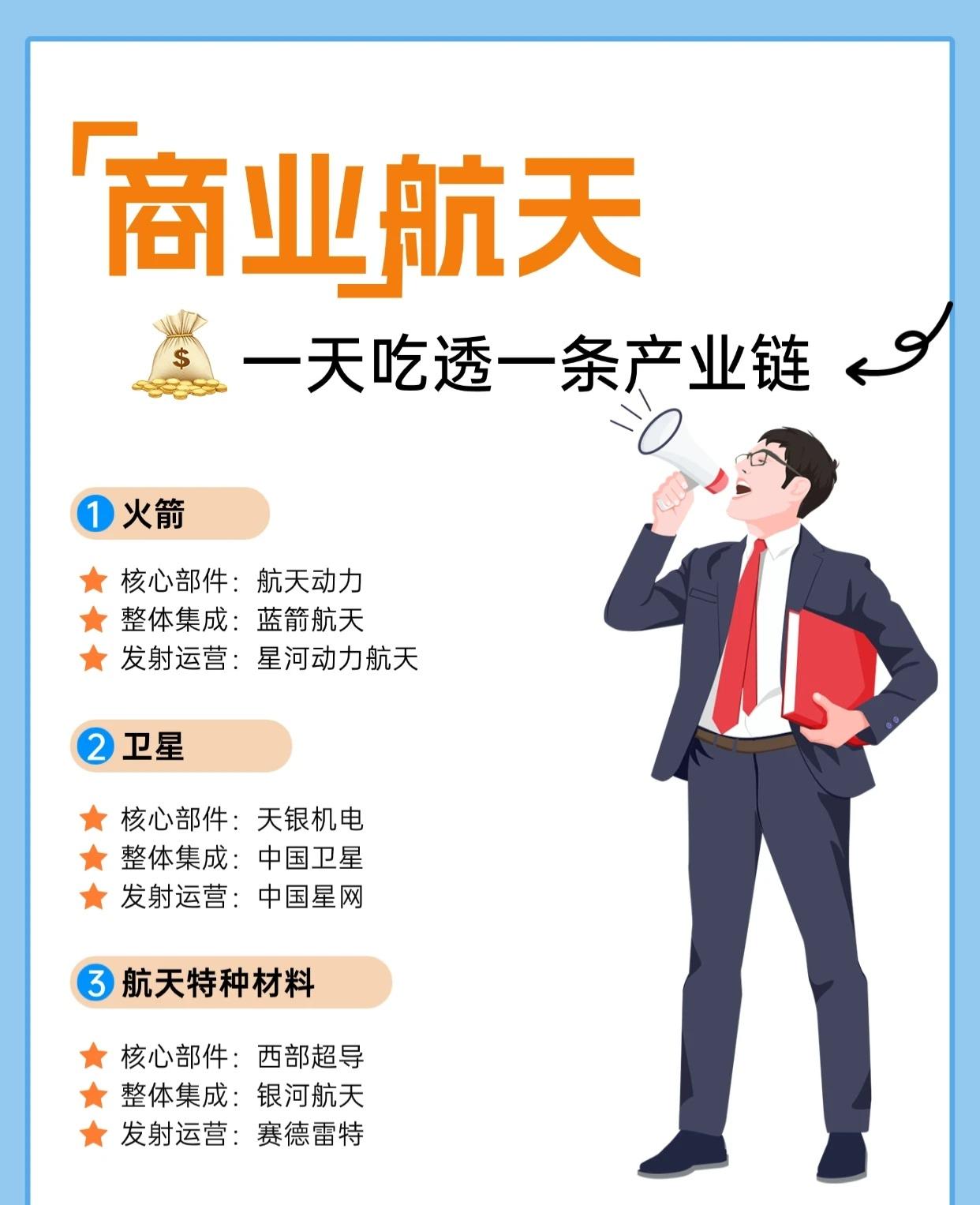

商业航天产业链:火箭、卫星与特种材料的协同

商业航天产业聚焦“火箭、卫星、航天特种材料”三大核心方向:

- 火箭环节:核心部件由航天动力提供;整体集成由蓝箭航天负责;发射运营由星河动力航天主导。

- 卫星环节:核心部件企业为天银机电;整体集成由中国卫星承担;发射运营由中国星网负责。

- 航天特种材料:核心部件由西部超导供应;整体集成由银河航天主导;发射运营由赛德雷特负责。

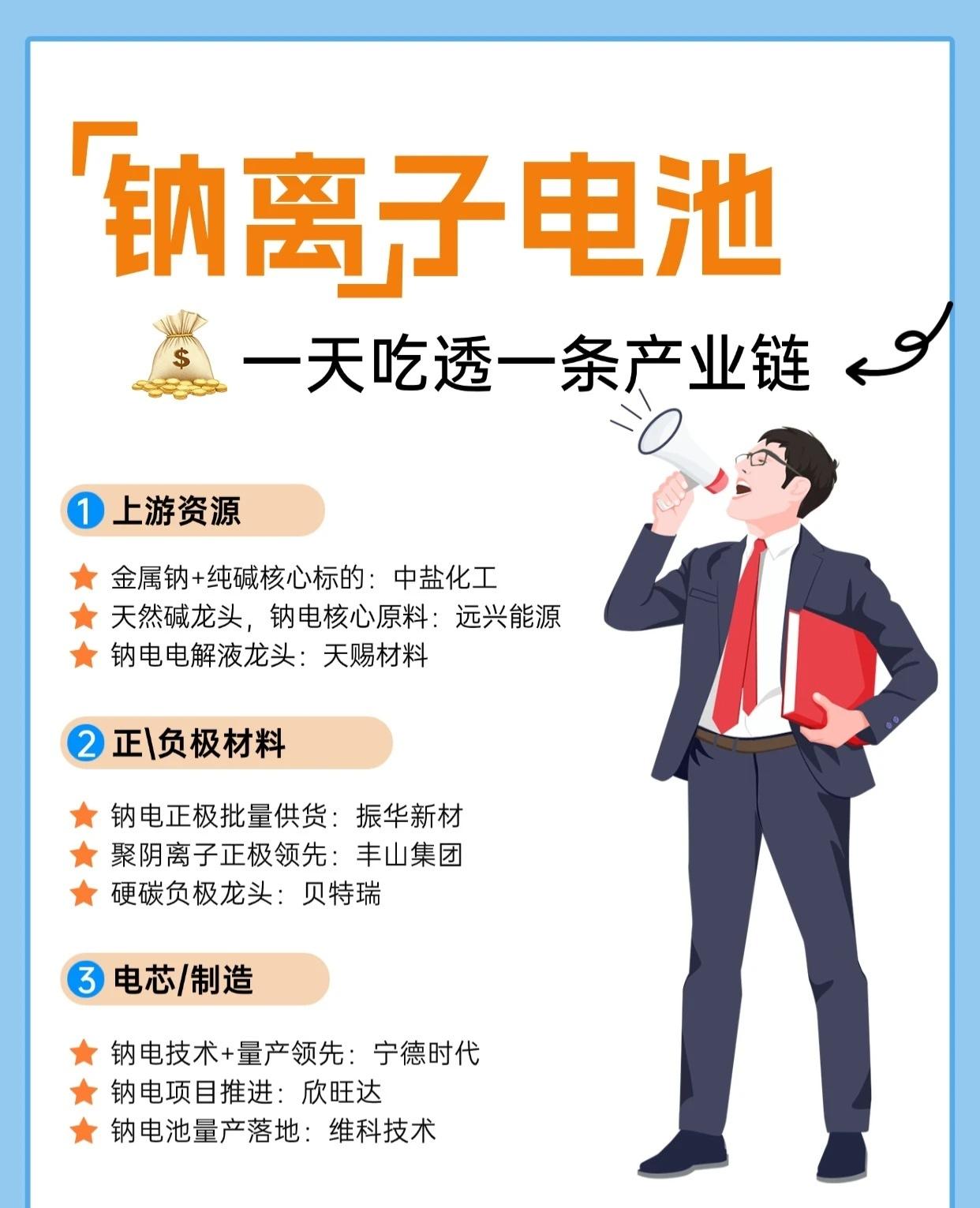

钠离子电池产业链:从资源到量产的全链路突破

钠离子电池产业围绕“上游资源、正负极材料、电芯/制造”三大环节展开:

- 上游(资源):金属钠+纯碱核心标的是中盐化工;天然碱龙头、钠电核心原料由远兴能源提供;钠电电解液龙头为天赐材料。

- 中游(正负极材料):钠电正极批量供货企业为振华新材;聚阴离子正极领先者是丰山集团;硬碳负极龙头为贝特瑞。

- 下游(电芯/制造):钠电技术+量产领先企业为宁德时代;钠电项目推进由欣旺达负责;钠电池量产落地企业包括维科技术。