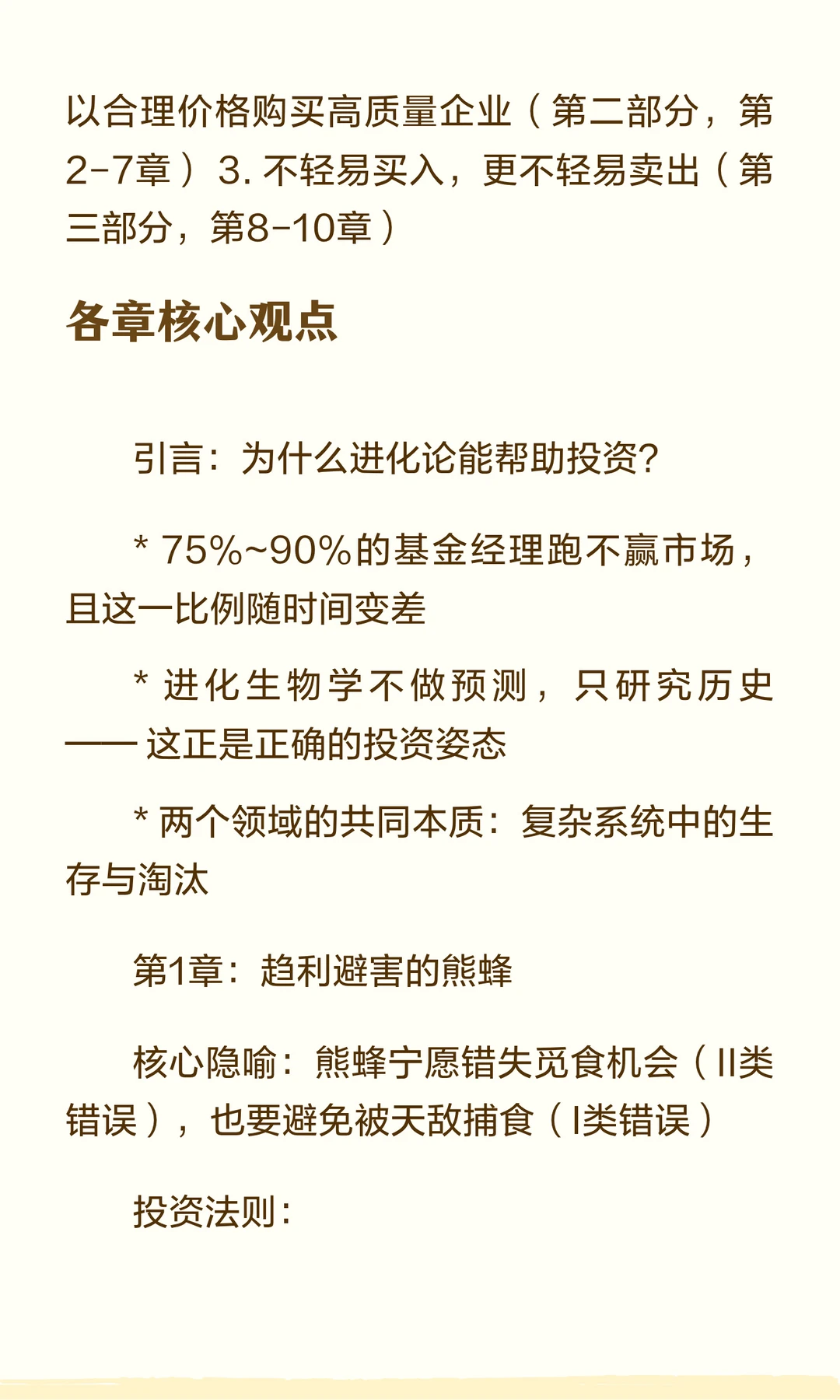

不做特别的事,也能取得特别的结果。 遵循蜜蜂般简单可重复的流程——避险、选优、长持——就已足够。

值得重视的观点

ROCE作为单一筛选指标:非常实用,但需要警惕高ROCE行业被资本涌入后的均值回归。A股周期行业的高ROCE往往不可持续。

忽略DCF:作者的逻辑非常扎实——如果你相信未来可以预测,那是傲慢。历史分析 + 安全边际比精确的DCF模型更可靠。

永不卖出:这是全书最有争议的观点。作者在印度市场做集中持股,底层是企业家控股文化,确实适合长持。A股的治理环境、政策风险、行业周期与印度有本质差异,需要打折扣。

忽略管理层见面会:对我们来说需要更谨慎——作者是印度管理印度企业,语言/文化优势让他能读懂"传闻信号"。国内机构投资者调研仍是重要信息来源,但需要交叉验证。

局限性

作者只投印度股票,样本范围有限

纳兰达是私募基金,无基准压力,普通公募基金经理的环境约束不同

"永不卖出"在监管变化、商业模式颠覆面前未必成立(作者也承认柯达问题无解)