AI算力引爆液冷刚需!数据中心CDU高增爆发,中国成全球核心增长极

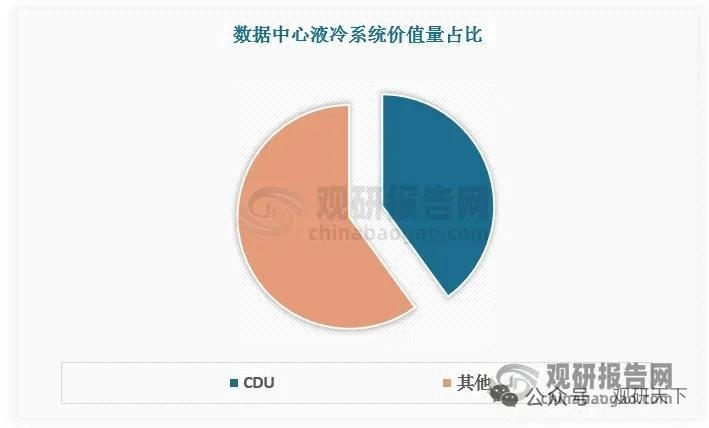

AI算力需求持续爆发,单机柜功耗飙升,传统风冷难以承载高密度散热,CDU冷却液分配单元作为液冷系统控制中枢,价值占比达30%-40%,行业迎来高景气扩张周期。

CDU具备热量交换隔离、防冷凝环境控制、流体精准调控三大核心功能,适配冷板与浸没式全液冷场景,其中液冷泵又是CDU核心部件,占据自身价值35%,产业链技术与商业价值突出。

全球CDU市场增长确定性极强,2025年规模12.13亿美元,预计2031年达37.15亿美元,六年复合增速12.8%。区域格局上,北美占40%、欧洲25%,受益东数西算与算力基建扩容,中国市场份额从2021年12%升至2025年20%,坐稳全球重要增长极。

产品结构分为机架式与机柜式,当前机架式占比65%、机柜式25%。随着超大型智算中心集群化建设推进,高功率集中式部署成主流,机柜式CDU占比有望持续抬升,适配多兆瓦级高密度散热需求。

全球市场集中度极高,海外巨头前五市占近90%,竞争日趋白热化。国内厂商加速从元器件制造向整体方案商转型,国产替代空间广阔,本土龙头技术、认证、客户资源全面突破。

受益企业

英维克:国内CDU龙头,全功率液冷CDU布局

高澜股份:全路线液冷覆盖,适配大型算力中心

申菱环境:冷源侧市占领先,适配高端智算场景

曙光数创:浸没式CDU技术标杆,超高功率领先

同飞股份:高精度温控,液冷全套方案供应商

佳力图:适配存量改造,边缘数据中心CDU优势

以上信息仅供参考,不构成投资建议。