万星组网引爆商业航天!柔性太阳翼替代提速,航天材料迎黄金爆发期

低轨卫星规模化组网节奏持续加快,星网、千帆、星链等星座集中布局,2030至2035年迎来发射高峰。单星功率持续攀升,行业以3kW为关键拐点,功率超3kW后,柔性太阳翼比功率、减重、降本优势全面碾压传统刚性太阳翼,替代趋势不可逆。

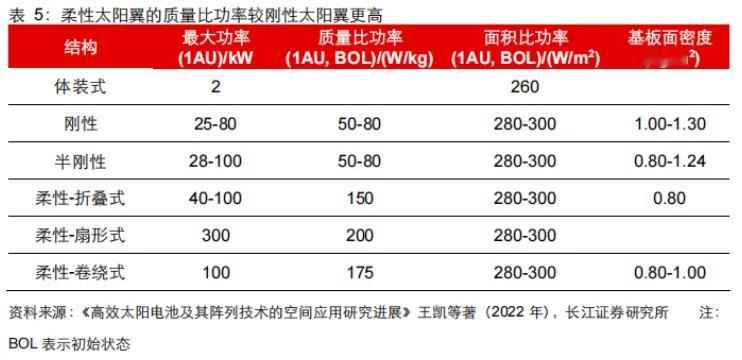

刚性太阳翼比功率仅50-80W/kg,超过3kW后性价比大幅走低;柔性太阳翼普遍突破150W/kg,高端可达200W/kg以上,性能是刚性产品2至3倍。柔性方案面密度降低超50%、体积缩小超60%,适配火箭高昂发射成本,能大幅减负省燃料、预留更多载荷空间。2033年全球太阳翼市场规模有望达43.6亿美元,年增速高达16.4%。

航天级PI膜是太阳翼核心基材,把控耐辐照、抗原子氧、绝缘关键性能,层级溢价差距巨大。普通电工PI膜约20万元/吨,航天级达180万元/吨,高端CPI膜更是高达2000至3000万元/吨。目前高端市场被海外巨头垄断,国内企业实现技术突破与在轨验证,国产替代进入黄金窗口期。

柔性太阳翼升级还带动配套材料需求爆发,柔性防护盖板、航天级硅橡胶、互连材料三大赛道同步受益。硅橡胶、互连材料已实现国产化,柔性盖板处于送样攻坚阶段,随着万星组网落地,材料端业绩弹性十足。

整体产业逻辑清晰,低轨卫星组网提速倒逼柔性太阳翼快速渗透,上游航天高端材料壁垒高、替代空间广,已完成在轨验证、切入头部供应链的企业,将充分享受行业高景气红利。

受益企业

瑞华泰:航天级PI膜核心突破在轨验证

沃格光电:高端航天基材技术布局领先

钧达股份:加速切入航天材料产业赛道

福斯特:布局太空光伏封装材料领域

以上信息仅供参考,不构成投资建议。