【中国互联网 / AI 模型行业导航:界定五大 AI 核心争论;买入阿里巴巴(列入确信买入名单),上调 MiniMax 至买入评级】

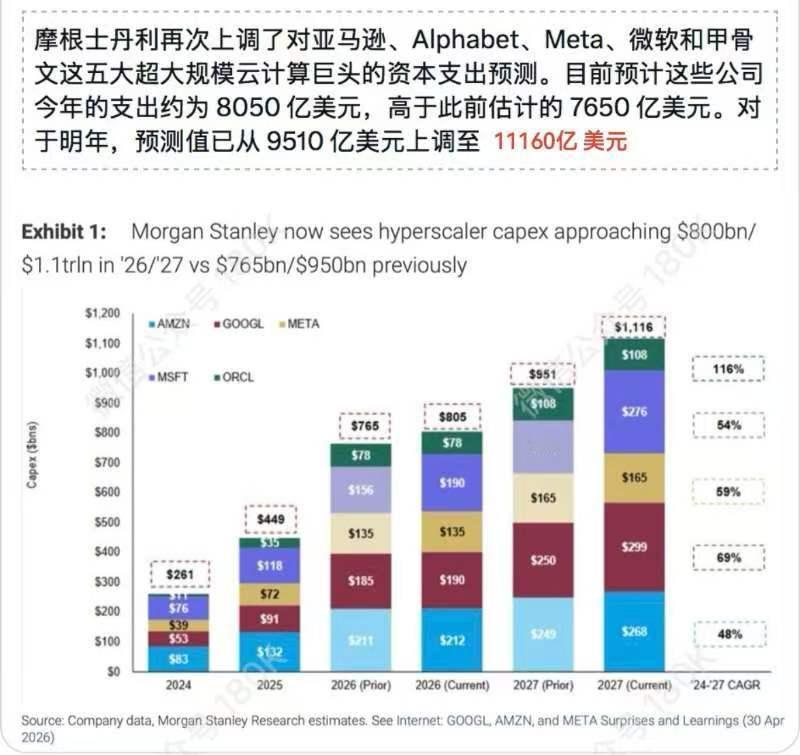

随着中国 AI 模型发布速度的加快,我们聚焦于围绕中国 AI 模型叙事的五个关键投资争论点:1⃣ 中国与美国模型的差距是在缩小还是扩大2⃣ 中国 AI 模型竞争:护城河在哪里3⃣ Token 激增的速度:可持续性以及云超大规模运营商 / 自由现金流(FCF)前景4⃣ 向国产芯片转型:芯片供应 / 成本推动带来的影响5⃣ 消费者 AI 智能体:操作系统级与应用内智能体之争及其对应用的影响基于今年以来强劲的年度经常性收入(ARR)趋势,我们上调了 MiniMax 2026E-27E 的收入预测,并将 MiniMax 的评级从 “中性” 上调至 “买入”。我们回应了投资者关注的 ARR 趋势、竞争、多模态及禁售期届满等核心问题,并认为自 3 月高点以来 40% 的股价回撤创造了有利的风险回报比。我们维持不变的熊市 / 基准 / 牛市估值为 420 港元 / 1000 港元 / 1600 港元,较上次收盘价分别意味着 - 41%/+40%/+124% 的波动空间。MiniMax 的独特优势在于其在 AI 独立厂商中独有的全模型布局,同时它也是成本效益和灵活性最高的计算架构之一。我们看到美国超大规模云厂商第一季度云业务营收加速增长,谷歌 / Azure/AWS 同比分别增长 63%/40%/29%,这带来了积极利好。我们继续看好阿里巴巴云业务的稳健增长前景,高盛预测 3 月份季度同比增长 40%,较 12 月份季度的 36% 有所加速。中国超大规模云厂商的资本支出存在潜在上行空间,考虑到成本推动以及 2026 下半年至 2027 年国内算力供应的爬坡。随着企业 / AI 智能体增长和消费者 AI 助手的推动,AI Token 需求激增且云定价不断改善,我们继续将云与数据中心列为首选子行业。核心标的包括万国数据、世纪互联、阿里巴巴和金山云。关于 AI 核心争论点、投资者关注焦点与对应观点的完整内容如下:中美模型差距方面,争论焦点为缩小还是扩大,投资者重点关注价格、速度、智能任务完成度上的差距是否在缩小,以及美国限制是否会影响中国模型获取训练数据,对应的观点是差距持续缩小,中国模型在价格、速度、智能任务完成度上表现突出,美国限制将推动中国模型在更多高价值场景中使用,形成正向数据飞轮效应。中国 AI 模型竞争方面,争论焦点为护城河在哪里,投资者重点关注新模型发布频繁是否会陷入同质化竞争,以及模型的关键壁垒是什么,对应的观点是竞争加剧,但具备高性价比、多模态能力、全模型布局的厂商将脱颖而出,核心壁垒在于技术路线与商业化能力。Token 激增速度方面,争论焦点为可持续性以及云超大规模运营商与自由现金流前景,投资者重点关注 Token 消耗增长是否可持续、算力供应能否跟上、云厂商资本开支与盈利前景如何,对应的观点是 Token 需求将持续增长,2026 下半年至 2028 年算力供应存在上行空间,云厂商资本开支有潜在上行空间,同时成本优化将推动盈利改善。向国产芯片转型方面,争论焦点为芯片供应与成本推动带来的影响,投资者重点关注国产芯片能否支撑模型训练与推理,以及成本变化对模型厂商与云厂商的影响,对应的观点是国产芯片供应正在爬坡,成本推动下,模型厂商将更注重效率优化,云厂商也将受益于算力供应的多元化。消费者 AI 智能体方面,争论焦点为操作系统级与应用内智能体之争,投资者重点关注哪类智能体将主导市场以及对应用生态的影响如何,对应的观点是两者将共存,操作系统级智能体提供基础能力,应用内智能体则聚焦场景落地,共同推动用户体验提升。1⃣ 中美模型差距:正在缩小还是可能扩大?对最新中国 AI 模型的多项基准测试显示,其与领先的 GPT/Opus/Gemini 模型之间的差距进一步缩小。中国模型在价格、速度和智能任务完成度方面表现突出。然而,投资者也对风险 / 可持续性展开了争论,原因包括:中国算力资源与美国最先进厂商的训练预算差距较大,因此与美国最先进(SOTA)模型(如 Mythos)的进一步扩展相比,中国采取了更长的训练周期 / 更小参数模型的路径。美国 CAISI 最新的 DeepSeek V4 评估显示,美国创新速度依然更快,高价值 / 最复杂的编程场景仍由美国 SOTA 模型主导,这反过来导致中国模型生态系统内编程反馈循环的质量较低。过度强调基准测试分数,但这些分数未必能捕捉到全面的日常综合表现。我们的观点:中国模型采取了新的反直觉策略,推动定价 / 年度经常性收入(ARR)的改善,复杂编程场景 / 多模态可能是未来的重点。我们认为,中国极其紧张的算力资源将继续驱动中国 AI 模型公司走上一条独特的道路,即专注于训练 / 推理效率、数据质量和后训练,并采用消耗更少芯片 / 内存的创新 / 优化架构。随着近期美国对中国用户访问最先进(SOTA)模型的限制进一步收紧,我们预计中国 AI 模型在更高价值场景中的使用量将会增加,从而创造正向的数据飞轮效应,特别是在编程领域。与此同时,中国的多模态模型继续表现出色,其中字节跳动的 Seedance 2、阿里巴巴的 “快乐马”(Happy Horse)已展现出全球 SOTA 的性能。我们认为 MiniMax 即将发布的海螺 3(基于多模态、基础文本联合训练)将成为 MiniMax 股价上涨的催化剂。2⃣ 中国 AI 模型竞争:护城河在哪里?DeepSeek V4 于 4 月 23 日发布,支持 100 万上下文窗口,同时显著降低了内存需求(仅需上一版本 V3.2 KV Cache 的 7-10%),且发布后对开发者提供竞争价格折扣,这再次引发了关于中国 AI 模型竞争的辩论。我们认为,自 3 月高点以来的股价回撤,主要是由于近几周多个竞争性模型的发布,包括 DeepSeek V4、腾讯混元 3.0、小米 Mimo V2.5、阿里巴巴通义千问 3。投资者对 AI 模型竞争的主要担忧围绕以下方面:模型的碎片化 / 准入门槛问题:不少新模型在过去一年进入了模型赛道,且腾讯的 Hy3 模型训练时间不到三个月。应用层面的竞争:围绕 200-300 亿参数模型在智能体(agent)应用方面的竞争,其中 MiniMax 智能体靠前,并获得了 OpenClaw/Hermes AI 智能体的官方认可,但 DeepSeek V4 Flash、Hy3.0 和 Mimo V2.5 Flash 可能会加剧竞争。我们认为,MiniMax 的 M3 模型(我们预计可能于 5 月左右推出,包含两个版本)将是竞争格局中下一个值得关注的焦点。潜在的价格战:相比之下,智谱今年以来价格上涨了 100%,MiniMax 在 DeepSeek V4 发布前也上调了 KV Cache 价格,这是由于模型供应增加以及新发布模型的短期免费试用周期(例如 Hy3.0 免费版)。免费期通常较短,而在全球强劲需求和算力紧张的背景下,中国 AI 模型的定价能力持续提升。我们的观点:格局趋于碎片化,差异化将是关键。代码编写、多模态和任务完成率将成为定价能力的驱动因素,未来可能从按 Token 收费转向按成本的任务收费。随着算力供需紧张、GPU / 内存成本推动以及中国 AI 模型性能的提升,第三方基准测试中排名最高的代码编写模型将是关键。我们将重点关注拥有万亿以上参数的下一代 M3 模型(MiniMax 和多模态),这是我们认为中国与美国顶尖(SOTA)模型定价差距缩小空间最大的场景。对于互联网巨头而言,我们认为凭借其核心业务强大的底层经营现金流,它们在布局 AI 基础设施 / 云机遇方面处于最有利的地位。同时,与独立的 AI 模型厂商相比,互联网巨头可能需要为 AI 芯片 / 模型团队设立独立的激励方案,以激励和留住顶尖 AI 人才。3⃣ Token 增长的速度 / 普及:可持续性及云超大规模运营商 / FCF 前景OpenRouter 等第三方 API 平台的每日 Token 消耗量在 3 月底峰值后回落,随后每周均有增长,4 月底的消耗量约为 3 月底峰值的 79%。尽管如此,随着 AI 智能体(Agents)的接入,2026 年全年的企业 / 个人用户对 Claude 相关 / Hermes 协同办公智能体的进一步采用将推动 Token 持续增长。我们认为,中美两国的 Token 增长速度均已大幅超出算力供应能力,其中美国超大规模厂商的资本支出持续扩张,中国超大规模计算厂商的总支出预计将在最新的第 3 季度 / 2026 年进一步上调至 700 亿美元以上。阿里巴巴的云业务潜力将超过所有其他行业的总和,考虑到全球 50 亿 + 美元的企业市场增长率,并预计其云 AI 收入在未来五年的复合年增长率(CAGR)将超过 40%。我们的观点:我们认为可持续的多年 AI Token 增长和不断改善的云定价将推动 AI 模型厂商的增长和利润率提升。根据我们的 AI 模型 2026 财年中国超大规模计算厂商的总资本支出约为 7000 亿人民币(约 600 亿美元,中国国内大规模计算厂商约为 90%),处于可控水平,因此在算力需求持续增长的背景下,我们认为 2026 年下半年至 2028 年资本支出存在进一步上行的潜力。我们预计 Token 定价存在上行空间,部分由模型性能提升推动的涨价,部分由云服务价格上涨带来的成本推动,这部分均由模型性能带来的 40% 的成本回收。