TOTO一直被当作典型的卫浴企业——冲水马桶、卫洗丽家喻户晓。但如果从利润结构看,它其实已经“变种”。当前约70%–80%的收入仍来自住宅设备(日本+海外),但利润贡献仅约40%–50%,整体利润率只有5%–8%,属于典型的消费制造:体量大、利润薄,强依赖地产周期和渠道体系。

真正的利润核心,在“新领域业务”,本质是精密陶瓷材料。收入占比仅约15%–20%,却贡献了50%–60%的利润,利润率在20%–30%以上。这部分产品进入半导体设备等高端工业体系,典型代表是Electrostatic Chuck(静电吸盘):在真空和高温环境中固定晶圆,同时控制温度与平整度,是芯片制造的关键底座。一旦通过认证进入设备厂供应链,替代难度极高,客户黏性极强。

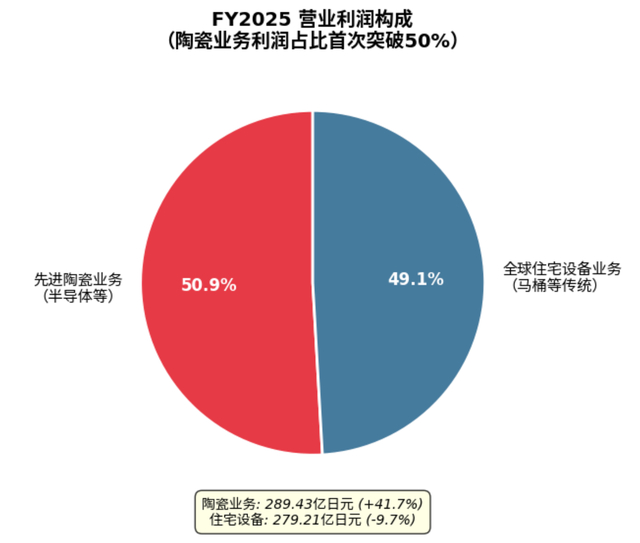

最新财报也印证这一点:业务分化进一步加剧。可以简单理解为——卖马桶赚规模,卖陶瓷赚利润。甚至从利润率看,卫浴业务已经不到材料业务的五分之一。TOTO的本质,正在从“卫浴品牌”,转向“陶瓷材料+半导体链条上的隐形玩家”。