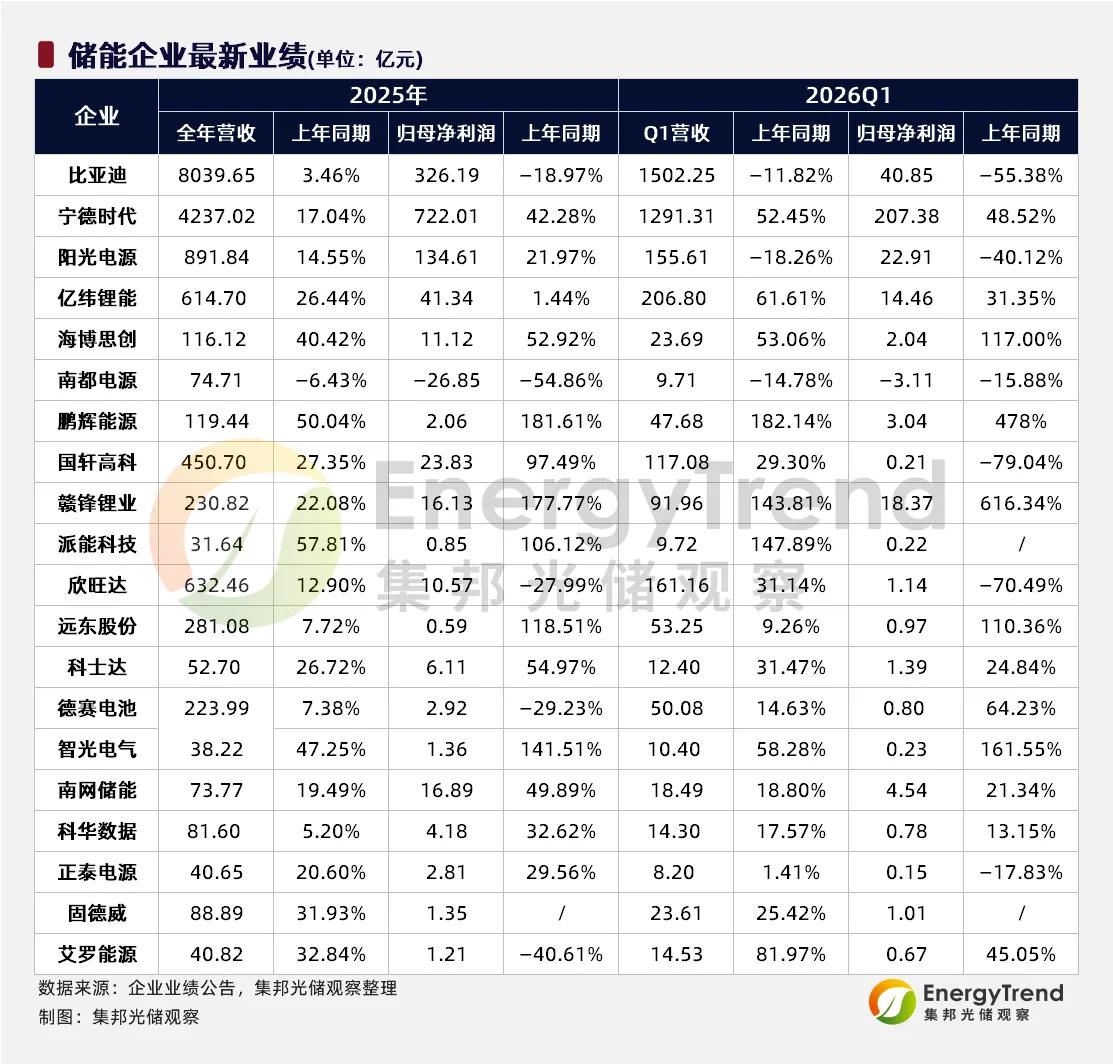

储能20家上市企业业绩全景(2025年报+2026一季报)

截至2026年4月30日,国内储能核心企业已密集披露2025年报与2026一季报。行业进入爆发增长+明显分化阶段:龙头凭全链优势领跑,二线靠差异化突围,中下游受价格战承压;技术迭代+全球化成核心竞争力。

一、龙头领跑(第一梯队:全链+规模+技术)

- 宁德时代

2025年:储能电池出货121GWh、市占30.4%(全球五连冠)。

2026Q1:储能出货同比**+120%,单季净利207.38亿元**。

亮点:推出9MWh超大容量储能系统,海外收入占比30.6%。

- 阳光电源

2025年:储能系统出货43GWh,储能营收372.87亿元(+49.39%),占比41.81%(首超逆变器成第一大业务)。

2026Q1:净利短期承压(汇兑影响);海外储能发货占比83.7%。

- 比亚迪

2025年:储能系统出货**>60GWh**(全球第一),覆盖110+国家。

亮点:签约沙特12.5GWh电网侧储能(全球最大)。

二、二线突围(差异化高增,2026Q1营收/净利爆发)

- 鹏辉能源:2026Q1营收**+182.14%、净利+819.09%**(扭亏),储能成核心引擎。

- 派能科技:户储龙头,欧洲复苏带动销量**+193.52%**,营收大增。

- 亿纬锂能:2026Q1储能出货**+60.82%**,规模首超动力电池;628Ah大电芯规模化应用。

- 海博思创:2025年储能营收115.9亿元(+41.51%);2026Q1净利**+152.32%**,布局AI数据中心配储 。

三、行业分化(冰火两重天,细分赛道差异显著)

- 承压企业:欣旺达、部分系统集成商受价格战、毛利挤压影响,2026Q1净利波动/下滑。

- 稳健赛道(电网侧大储)

- 南网储能:2025年营收73.77亿元、净利16.89亿元,受益国内大储招标放量。

- 科华数据:2025年营收81.6亿元(+5.20%),构网型PCS累计出货超8GW。

- 资源端修复:赣锋锂能2025年扭亏为盈,锂价企稳+自给率提升,盈利改善明显。

四、核心趋势:技术迭代+全球化+新场景

1. 技术降本:宁德时代9MWh系统、亿纬锂能628Ah大电芯,提升经济性与效率。

2. 全球化提速:阳光电源海外占比83.7%、宁德时代30.6%,本土化供应链加速。

3. 新场景爆发:AI数据中心配储(算电协同)、工商业储能、海外户储成增长极。

五、20家企业关键业绩速览(核心数据)

企业 2025储能核心数据 2026Q1核心数据

宁德时代 储能出货121GWh,市占30.4% 储能出货+120%,净利207.38亿

阳光电源 储能营收372.87亿(+49.39%) 海外占比83.7%,净利承压

比亚迪 储能出货>60GWh(全球第一) 沙特12.5GWh项目落地

鹏辉能源 营收119.44亿(+50.04%) 营收+182.14%,净利+819.09%

派能科技 户储销量高增 销量+193.52%

亿纬锂能 储能业务快速起量 储能出货+60.82%

海博思创 储能营收115.9亿(+41.51%) 净利+152.32%

南网储能 营收73.77亿,净利16.89亿 电网侧装机需求旺盛

科华数据 营收81.6亿(+5.20%) 构网型PCS出货超8GW

赣锋锂能 扭亏为盈 锂资源自给率提升

其余10家(含科士达、上能电气、智光电气、中天科技、瑞浦兰钧等):营收普遍**+30%~80%**,PCS与系统集成商分化明显,部分布局AIDC储能新场景。

六、总结

储能行业2026年确立高增长+强分化格局:龙头凭全链与全球化巩固壁垒;二线靠技术/场景差异化突围;中下游需靠降本与出海应对价格战。AI配储、海外户储、大储容量电价成全年核心主线。

以上信息仅供参考,不构成投资建议。