货币基金存款利率都破1了,咱老百姓的钱还能放哪儿?

这两天后台好多人问我:好多货币基金收益不到1了,还值得放吗?我先说结论:肯定值得!因为你想想看,市面上还能找到流动性、安全性兼顾的产品吗?

关键是,还有不少货币基金收益还在1%以上。

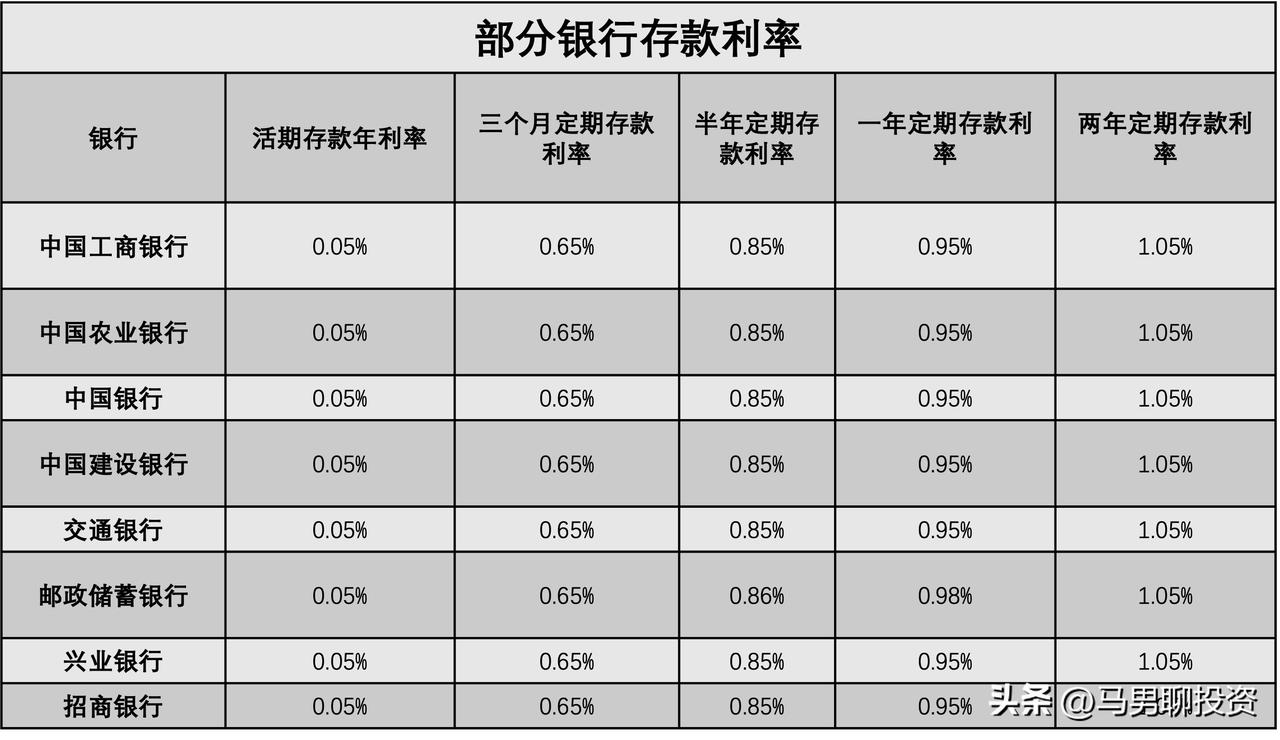

说实话,货币基金破1早有预兆。从2023年开始,银行存款利率一路往下。现在银行利率活期0.05%,大额存单也跑不出“1”字头。而货币基金主要投的就是这些东西,银行存款、短债、国债之类,利率都跌了,它破1 也是迟早的事。去年下半年以来,全市场已经有半数的货币基金7日年化收益率跌破过1%了,包括天弘余额宝。

其实也不用太焦虑。哪怕跌破1,它也比银行活期利率高,跟定期利率接近。最近股市、黄金大家也都感受到了,进入了上蹿下跳的“猴市”,折腾半天,没准都还没余额宝收益高。有网友还调侃余额宝是“万绿丛中一点红”“比起炒股,至少十几年都没亏过!”

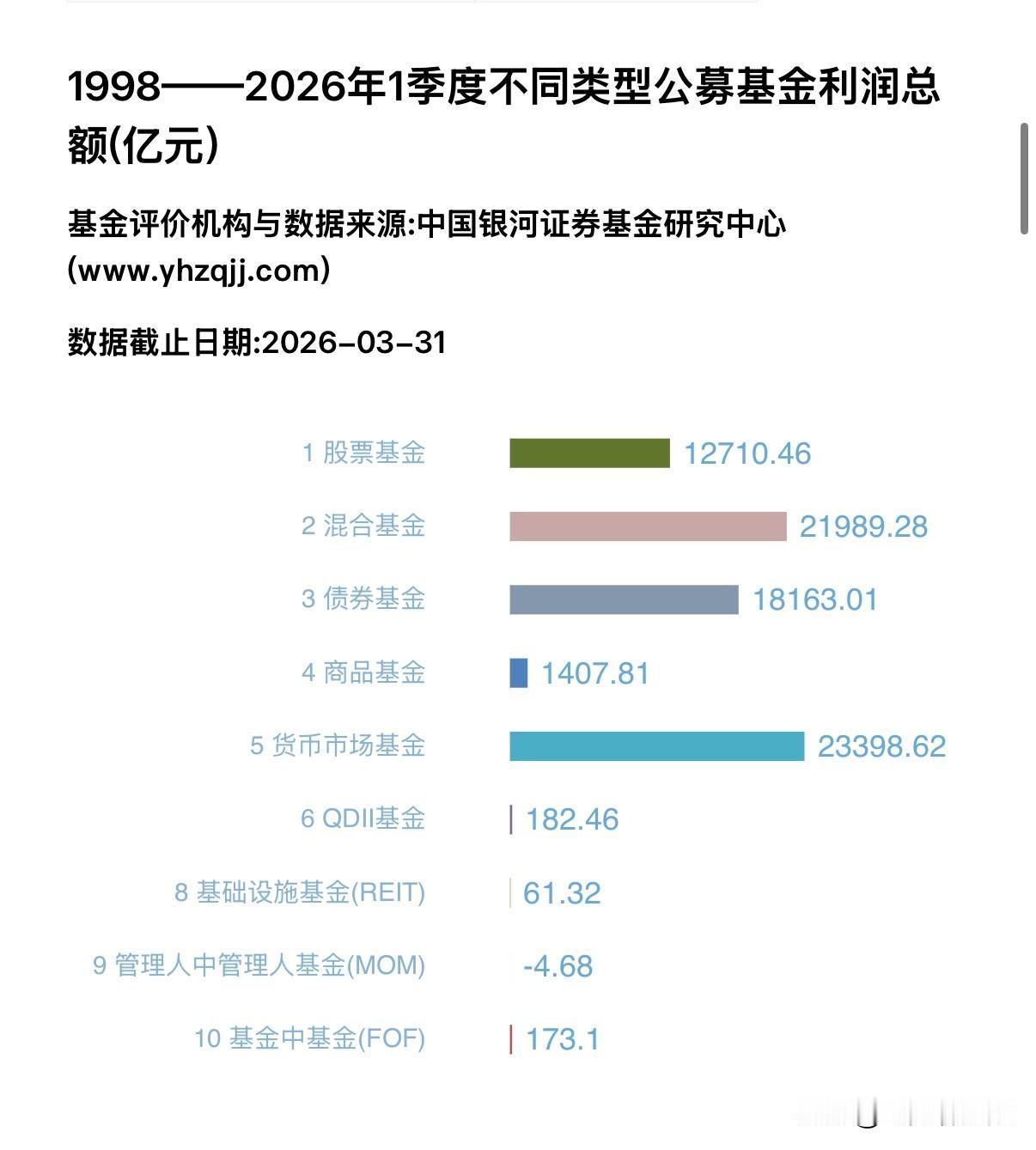

货币基金灵活方便,还给投资者带来实实在在的收益,至今仍然是老百姓活钱配置的首选。中国银河证券基金研究中心发布的《1998年至2026年1季度公募基金累计利润数据报告》显示,公开数据显示,1998年至2026年一季度,货币基金为投资者赚取收益23398.62亿元,是公募基金里最多的。

所以,很多人还是习惯把钱放在余额宝里面,图的不是那点收益,毕竟在当下这个利率水平,能随取随用、比活期高一点、还能日复利的产品,真不多。而且余额宝里分布了50多只基金,你可以切基换成收益高的,或者直接转入“攒着”里,能自动帮你选择收益更高的。

个人觉得,低利率时代,就别太执着于“哪儿利息高”,更该考虑的是钱的安全性和流动性。收益不高的时候,少亏就是赚啊。

更重要的是,我们别再指望单一资产就能跑赢通胀。如果想多赚一点,那就做做配置,用一部分钱尝试债券基金这类稳健型的资产,短债基金长期收益还是比较稳定的,想博一博也可以考虑配一点黄金,甚至指数基金,最近处于波动周期,建议大家看准时机入,拿稳了看长期~~