1800 万不刷脸就能转走?银行“铁律”在内部人面前竟成摆设,真相令人背脊发凉!

有个问题,恐怕不仅是我一个人想不明白,更是无数普通储户心中挥之不去的阴影:为什么我们去银行办业务,哪怕只是取个几千块钱,或者转个账,都要被反复要求“刷脸”?光线稍暗不行,戴了口罩不行,甚至稍微动一下都要重来。那套严苛的生物识别系统,仿佛铜墙铁壁,守护着我们的钱袋子。

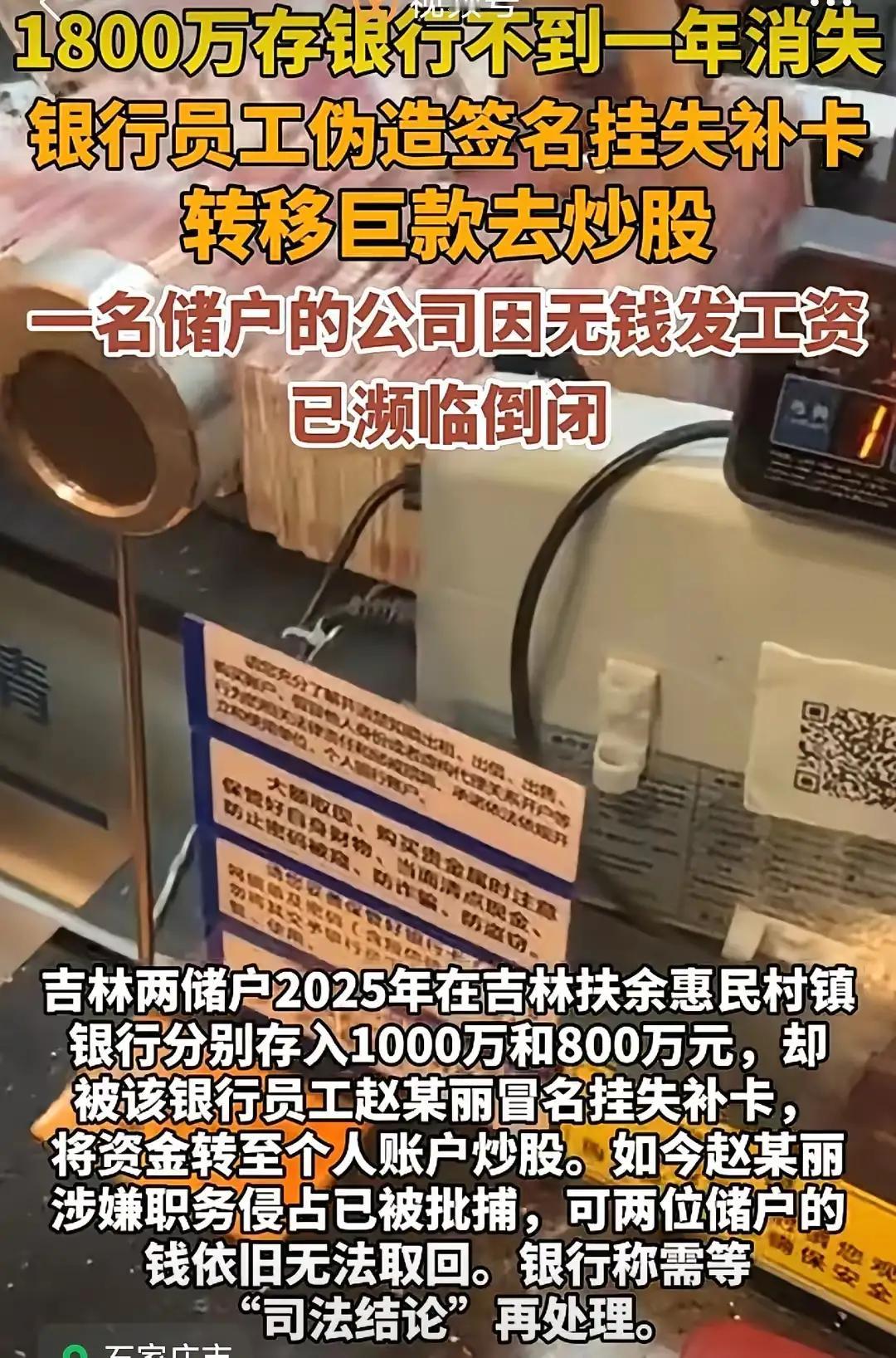

然而,就在这样看似密不透风的安防体系下,银行员工赵某丽竟然能神不知鬼不觉地转走储户高达 1800 万的巨款!这不仅仅是一个数字的跳动,这是对公众信任的一次残酷碾压。人们不禁要问:难道在银行内部人员面前,那些让老百姓折腾得够呛的“刷脸”验证,竟然成了形同虚设的纸老虎?

我们要知道,1800 万不是小数目。按照正常的银行风控流程,如此大额的资金流动,别说转账,就是查询余额都可能触发多重预警。通常情况下,柜面办理大额转账,必须本人持身份证到场,经过联网核查、人脸识别、短信验证码确认,甚至还需要主管授权、电话核实等多道关卡。尤其是人脸识别这一环,简直是“魔鬼细节”,系统对活体检测的要求极高,照片、视频、面具统统无效,必须真人实时配合。

可是,赵某丽是怎么做到的?

据披露的细节显示,她利用职务之便,冒充客户签字、挂失银行卡,这些操作虽然违规,但在拥有高权限的内部账号和熟悉流程的“内鬼”手中,似乎并非不可逾越的鸿沟。但最令人匪夷所思的是最后的转账环节。将 1800 万资金划转到其他账户,难道不需要客户本人面对摄像头眨眼、摇头吗?如果不需要刷脸,那银行引以为傲的自动审核系统到底是在审核什么?如果确实绕过了刷脸,那么是系统留下了巨大的“后门”,还是有人人为地关闭了这道安全阀?

这就引出了一个细思极恐的逻辑悖论:对于普通储户,银行是“严防死守”,恨不得把你脸上的每一个毛孔都识别清楚;而对于掌握密钥的内部人员,银行系统却仿佛开启了“绿色通道”,一路绿灯放行。这种“双重标准”的存在,暴露出的不仅仅是某个员工的道德沦丧,更是银行内控机制的巨大漏洞。

我们不妨大胆推测一下其中的操作路径。一种可能是,赵某丽利用了银行内部系统的超级权限,直接跳过了前端的风控验证。在很多银行的架构中,柜员端与客户端的权限等级截然不同。普通客户通过手机银行或 ATM 操作,必须经过严格的生物认证;但柜台内部系统,为了追求业务效率,可能存在某些特殊交易代码或授权模式,允许在特定条件下豁免部分验证步骤。如果这种“特权”缺乏有效的制衡和监督,那就等于把金库的钥匙直接挂在了保管员的腰带上。

另一种可能,则是“内外勾结”或审核流于形式。1800 万的转账,绝不可能由一个人独立完成,必然涉及复核、授权等环节。难道所有的经手人都被蒙在鼓里?还是说,在长期的工作中,大家形成了一种可怕的默契,认为“同事操作肯定没问题”,从而让复核变成了简单的“点击通过”?当制度的人性化执行变成了人情化的放任,再先进的技术手段也挡不住人心的贪婪。

更让人不解的是,银行的自动审核系统究竟是如何运作的?它真的智能到能识别每一笔异常交易吗?从赵某丽的案例来看,答案显然是否定的。系统或许能拦截陌生的黑客攻击,能防范外部的诈骗电话,但在面对拥有合法工号、熟悉系统逻辑、甚至知道如何规避报警阈值的“自己人”时,这套系统显得如此笨拙和无力。这说明,我们的风控模型过于依赖“外部防御”,而严重忽视了“内部威胁”。

这件事给所有储户敲响了警钟。我们一直以为,把钱存在银行是最安全的,因为有国家信用背书,有高科技安防护航。但现实狠狠地打了一记耳光:最坚固的堡垒,往往是从内部被攻破的。当“刷脸”变成了只防君子不防小人的摆设,当内部权限可以随意践踏规则,普通人的安全感从何而来?

我们不能仅仅满足于事后追责,抓了几个责任人就万事大吉。公众需要的是一个透明的解释:那个所谓的自动审核系统,在当时到底有没有运行?如果有,为什么没有拦截?如果没有,是谁赋予了跳过验证的权力?银行的内部审计部门在日常工作中都在做什么?为什么如此巨大的资金异动,直到案发才被发现,而不是在第一次尝试转账时就触发红色警报?

技术的进步不应成为掩盖管理懒政的遮羞布。如果银行一边用繁琐的“刷脸”程序消耗客户的耐心,一边却在内部留下巨大的安全敞口,那这种“严以待人,宽以律己”的做法,无疑是在透支整个金融行业的公信力。

1800 万的损失可以追回,但受损的信任很难重建。我们期待监管部门介入,不仅要查清赵某丽个人的犯罪事实,更要深挖背后的制度漏洞,彻底斩断那只伸向储户资金的“内部黑手”。毕竟,对于老百姓来说,无论技术多么先进,只有当规则对所有人一视同仁,当“刷脸”不再是区别对待的工具,我们的钱袋子才能真正感到安全。否则,下一次受害的,可能就是你和我。现金取款新规定 银行取款方式