国产算力产业链深度拆解及全景分析

2025年国内AI加速卡国产化率突破41%,国产算力进入替代快车道,但行业呈现明显利润倒挂:AI芯片企业仍处在盈亏平衡挣扎期,而光模块、液冷等上游配套“卖铲环节”已率先赚得高利润,走出卖铲先盈利、造芯仍承压的非对称格局。

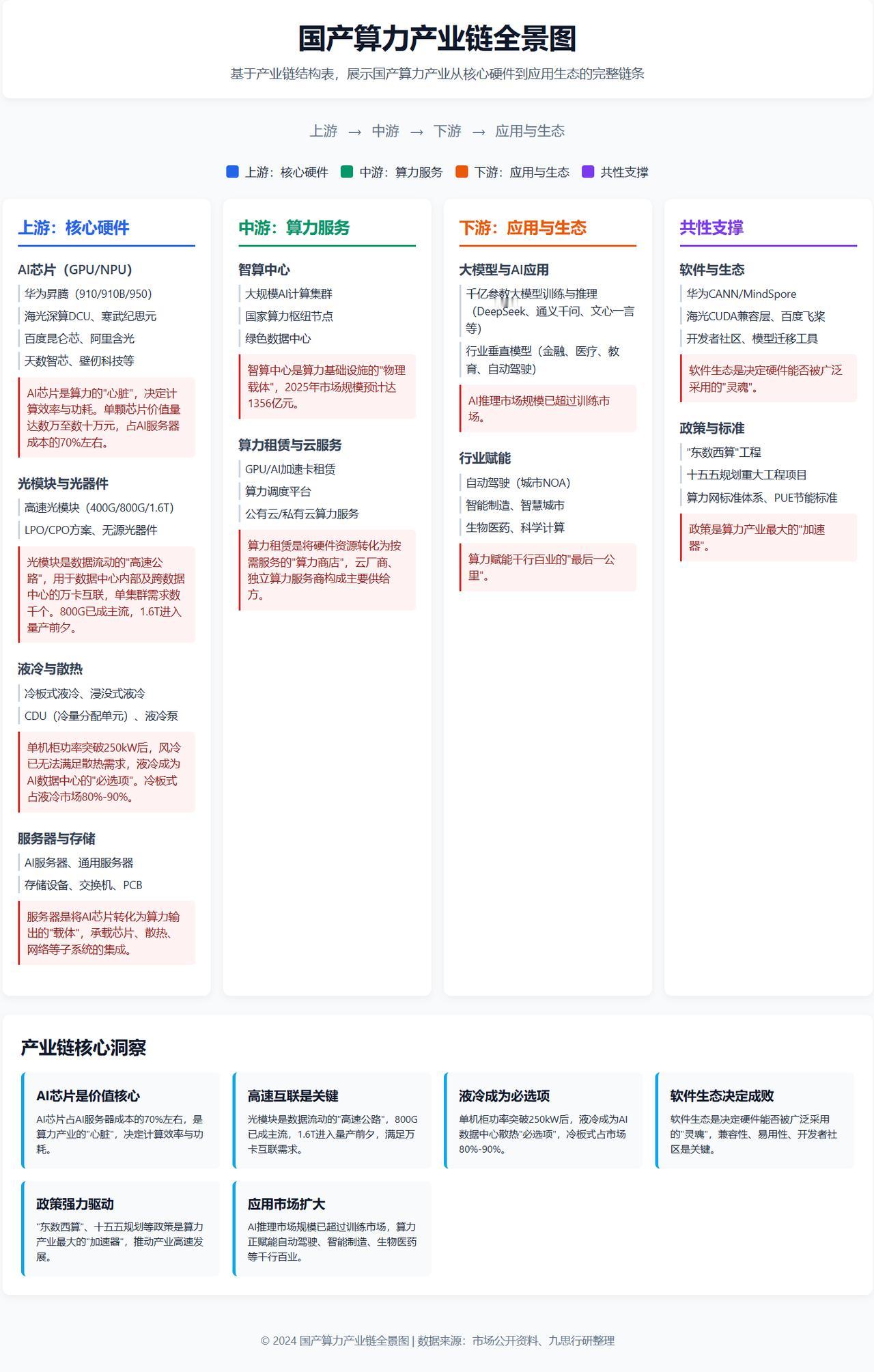

一、产业链整体格局

国产算力产业链分为上游核心元器件、中游服务器与算力服务、下游大模型及应用生态三大板块、九大细分模块。

核心特征:上游光模块、液冷、电源等配套最先兑现高毛利;AI芯片、服务器集成、算力租赁处在竞争内卷、盈利偏弱阶段,利润分配严重不均。

二、行业驱动与发展阶段

算力产业从政策扶持,迈入政策+市场双轮驱动新阶段。

行业矛盾从“能不能自主”转向能不能稳定盈利,整体处在:配套端业绩兑现、芯片端追赶突破、算力服务端红海内卷的分化格局。

三、各环节深度拆解

1. 上游 AI 芯片:一超多强格局

英伟达市占率大幅下滑,国产份额快速抬升。

华为昇腾稳居国产第一,构建芯片、算子库、开发框架全栈生态,开发者与合作伙伴规模庞大,形成对标CUDA的生态壁垒。

寒武纪实现季度扭亏,AI芯片规模化落地提速。

海光信息DCU性能对标海外主流产品,生态兼容性强,信创市场优势明显。

2. 上游 光模块:全球垄断,高毛利标杆

国内企业全球市占率过半,在800G、1.6T高速硅光领域主导全球供给。

行业盈利能力领跑全产业链,头部企业业绩持续爆发,无源光器件赛道毛利率更是处在顶级水平,成为算力链最确定的盈利赛道。

3. 上游 液冷散热:双雄领跑,成为数据中心标配

AI高功耗倒逼液冷从可选变必选,PUE优化竞赛白热化。

冷板式适配存量机房改造,浸没式适配新建超算与AI集群,头部企业绑定海外大厂、三大运营商,市占率集中,技术与订单壁垒高。

4. 中游 服务器 & 算力租赁

AI服务器龙头全球市占率领先,深度适配液冷整机方案,绑定全球算力客户。

算力租赁赛道快速进入红海,增收不增利普遍,价格战压制毛利;运营商算力并网、大厂自研芯片进一步挤压第三方租赁平台空间。

四、未来三大产业跃迁

1. 从政策驱动转向市场主动选择

国产芯片凭借性能、生态、性价比,被互联网大厂批量采购,不再是被动替换,软件生态兼容度成为核心胜负手。

2. 从单点芯片比拼转向全栈系统协同

行业竞争升级为集群互联、高速互联、液冷散热、供电架构的超节点系统能力,国产超节点集群算力规模部分已实现对标甚至反超。

3. 从训练算力主导转向推理算力爆发

AI推理需求增速超越训练,成为算力新增量主战场,国产芯片在推理场景性价比、能效比优势凸显。

五、投资主线逻辑

短期:优先布局光模块、液冷,业绩确定性强、毛利高、订单饱满。

中期:看国产AI芯片出货放量、盈亏彻底反转,成长弹性最大。

长期:看算力运营、行业大模型应用商业模式跑通,空间最大但竞争最激烈。

六、核心受益公司

AI芯片

华为昇腾、寒武纪、海光信息

光模块及光器件

中际旭创、新易盛、天孚通信

液冷散热

英维克、高澜股份、中科曙光

服务器与算力服务

浪潮信息、中科曙光

以上信息仅供参考,不构成投资建议。