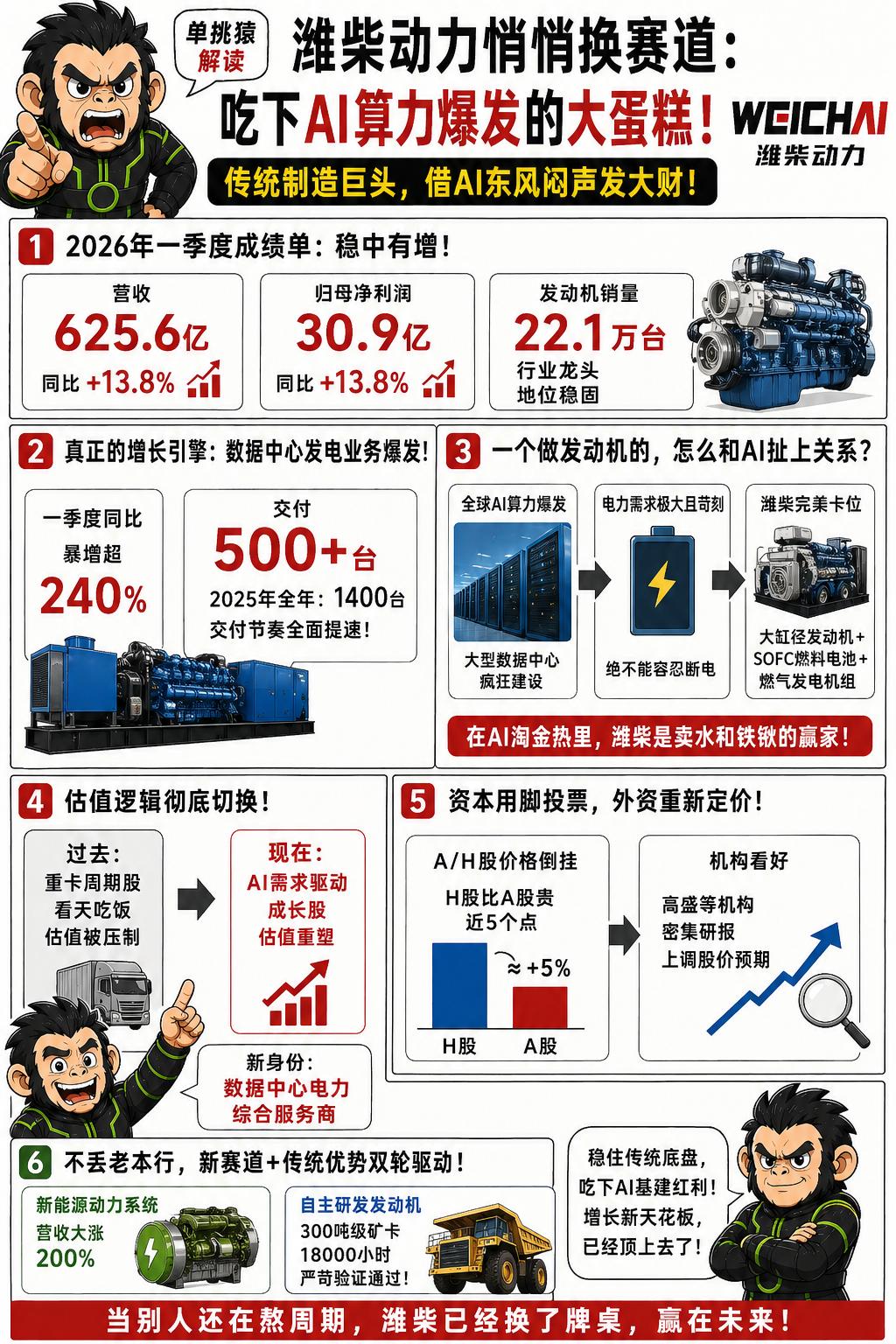

很多人提到潍柴动力,脑子里第一反应还是轰鸣的重卡柴油机。但如果你看过他们刚刚交出的2026年一季度成绩单,就会发现这家传统制造巨头的估值逻辑早就悄悄变了。他们正在借着全球AI算力爆发的东风,闷声发大财。

财报上的数字很有意思。一季度营收625.6亿,归母净利润30.9亿,涨幅达到13.8%。传统基本盘确实稳,发动机卖了22.1万台,牢牢占据行业龙头。但真正让资本市场兴奋的增量,是那些平时不怎么显眼的数据中心发电产品。一季度这块业务同比激增超过240%,直接交付了500多台。要知道,在这个爆发趋势下,他们2025年全年也就是卖了1400台,现在交付节奏正在全面提速。

一个做发动机的,怎么就和AI扯上关系了?其实逻辑并不复杂。全球各地都在疯狂建大型数据中心,这些吞吐算力的巨兽对电力的需求是极其庞大且苛刻的,绝对不能容忍断电。当电网面临压力时,就需要极其稳定、高效的备用和持续电源。潍柴的大缸径发动机,配合固体氧化物燃料电池和燃气发电机组的技术组合,正好完美卡进了这个高景气的市场缺口。在这场AI淘金热里,潍柴不去敲键盘写代码,而是选择在矿口卖水和铁锹。

过去很长一段时间,因为重卡行业的周期性太强,潍柴在资本市场的估值一直被压制。业绩好但估值低,是很多传统制造企业的宿命。可现在有了数据中心电力综合服务商的新身份,剧本就不一样了。投资逻辑直接从“看天吃饭的重卡周期股”,切换成了“被AI需求驱动的成长股”。

资本的嗅觉永远最灵敏。目前潍柴出现了少见的A/H股价格倒挂,H股比A股还贵出将近5个点,外资正在用真金白银重新给它的全球竞争力定价。连高盛等机构都密集发布研报,调高了潍柴的股价预期

当然,这不代表潍柴丢了老本行,他们的新能源动力系统营收大涨200%,自主研发的发动机也刚拿下300吨级矿卡18000小时的严苛验证。只不过,在稳住传统制造底盘的同时,能迅速吃下数据中心基建带来的红利,才是它现在最硬核的底牌。当所有人都以为传统制造业只能苦熬周期的时候,潍柴已经悄悄换了个牌桌,把增长的天花板重新顶了上去。