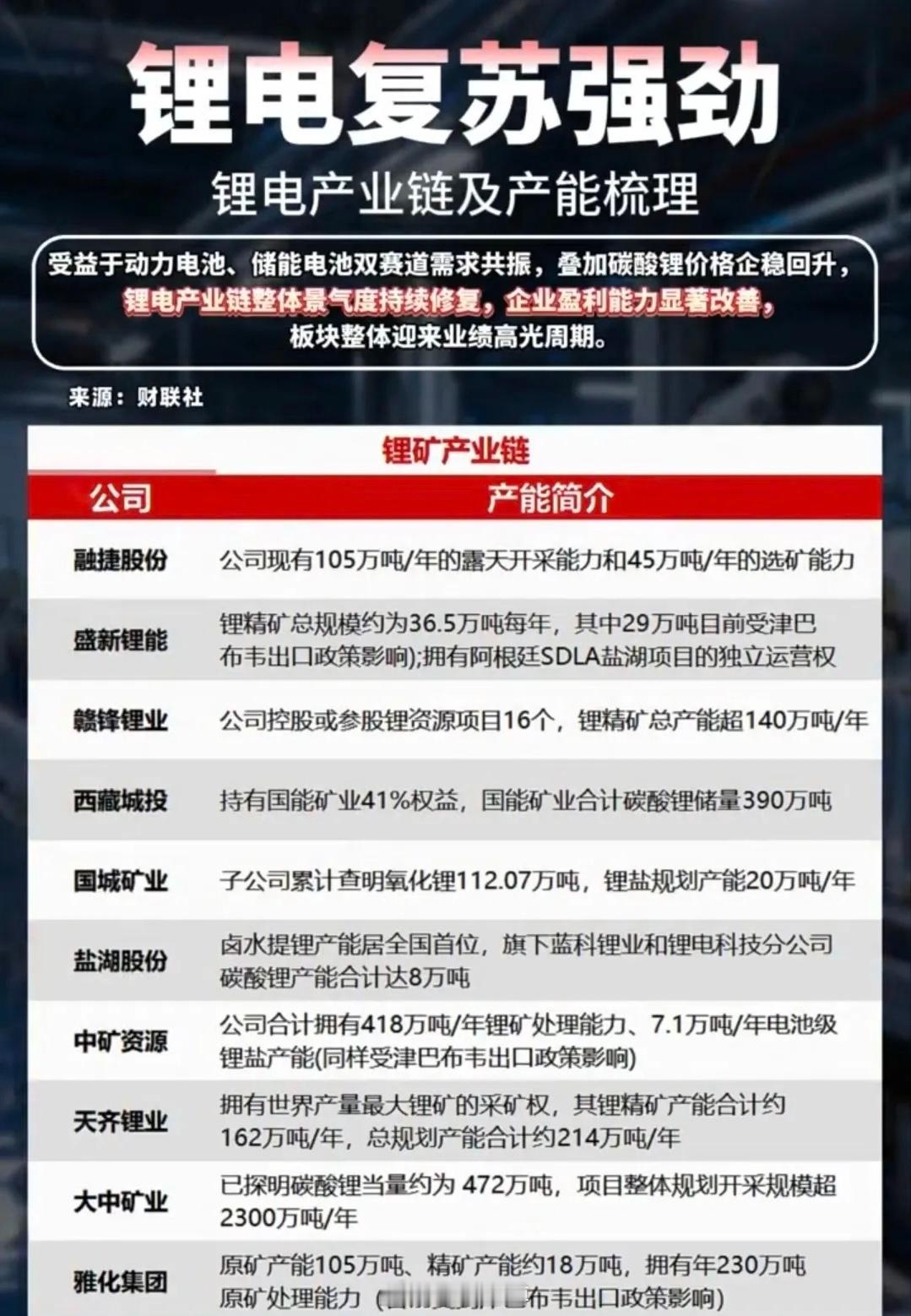

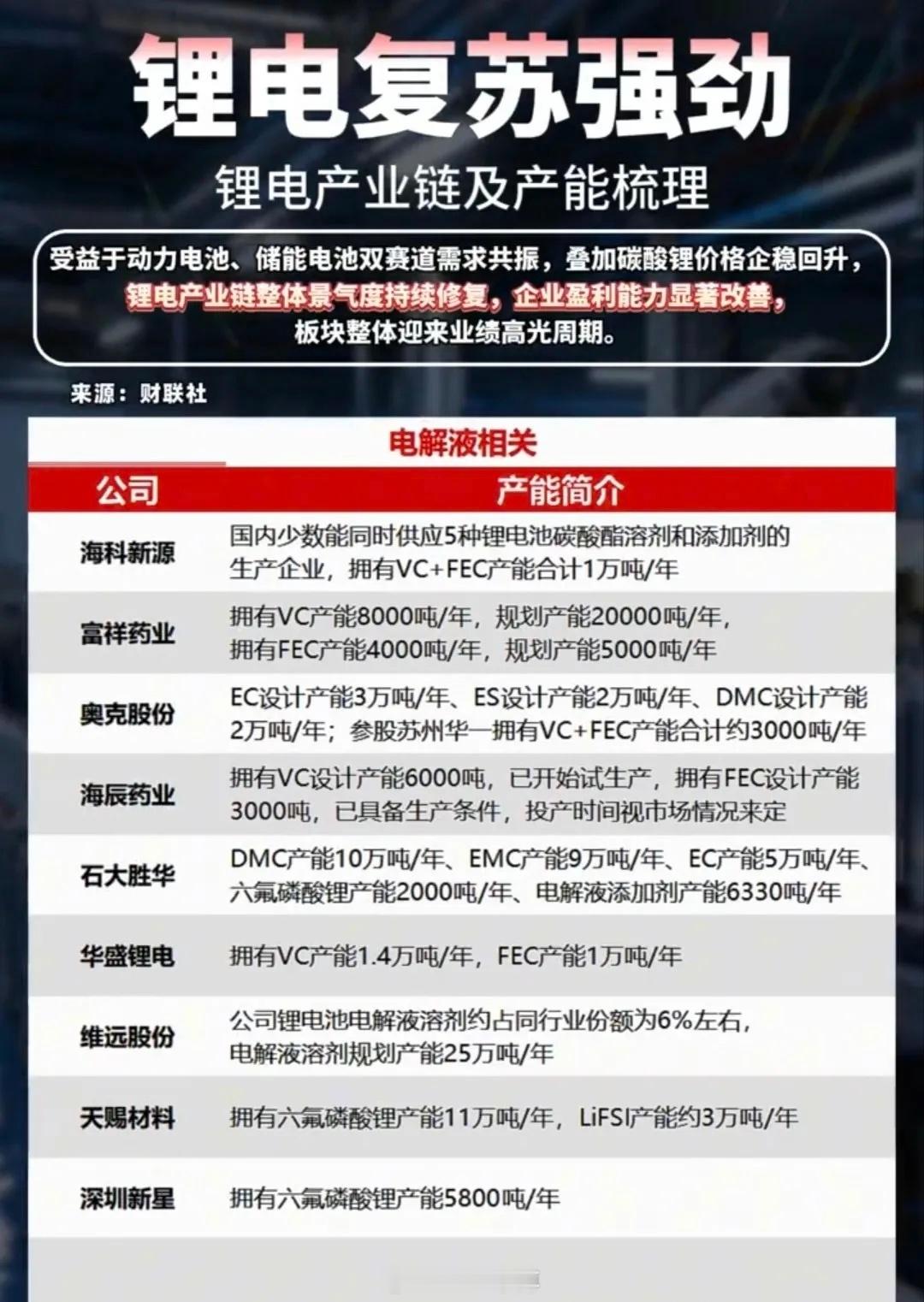

碳酸锂“触底反弹”!锂电复苏的这波行情,谁才是真正的赢家?谁能想到,去年还在为“产能过剩”发愁的锂电行业,如今正上演一场强势复苏的逆袭大戏。碳酸锂价格从低谷反弹,动力电池与储能电池双赛道需求共振,曾经被看衰的产业链,正在迎来久违的业绩高光时刻。但狂欢之下,有人早已提前布局,有人却仍在产能过剩的泥沼里挣扎,这场复苏盛宴,究竟谁能分到最大的蛋糕?锂矿端的冰火两重天最是直观。天齐锂业手握全球最大锂矿采矿权,锂精矿产能超160万吨/年,在锂价回升周期中,成本优势直接转化为利润弹性;而部分依赖津巴布韦矿源的企业,却因出口政策限制,产能释放迟迟跟不上市场节奏。盐湖股份的卤水提锂产能稳居国内第一,在碳酸锂产能上的先发优势,让它成为本轮复苏中最先吃到红利的玩家。电解液赛道的竞争同样激烈。天赐材料的六氟磷酸锂产能高达11万吨/年,搭配LiFSI产能,在电解液一体化布局中占尽先机;石大胜华则凭借DMC、EC等溶剂的大规模产能,坐稳了行业龙头的位置。而一些中小玩家,即便规划了VC、FEC产能,也因市场节奏判断失误,投产进度跟不上需求回暖,只能眼睁睁看着订单被头部企业抢走。复盘锂电行业的这波反弹,核心逻辑从来都不是“锂价上涨”这么简单。动力电池端,新能源汽车销量持续回暖,车企为了备战旺季,开启新一轮库存补装;储能端,海外户用储能订单爆发式增长,叠加国内大储项目加速落地,双重需求彻底扭转了此前供过于求的局面。更关键的是,经历了过去两年的价格战,行业出清已经完成,龙头企业的成本控制和产能布局优势愈发明显。市场情绪的变化也在悄然发生。从年初的悲观预期,到机构资金持续流入锂电板块,资金正在用脚投票,押注行业复苏的确定性。但要清醒地看到,本轮复苏不是全面普涨,而是结构性机会。只有那些手握低成本锂矿资源、产能布局合理、产品覆盖电解液全链条的企业,才能真正穿越周期,在行业回暖中实现业绩与估值的戴维斯双击。锂电行业从来都是一个“剩者为王”的战场,每一次周期的底部,都是龙头企业拉开差距的起点。这波复苏不是终点,而是行业新一轮竞争的开始,谁能守住产能、稳住成本、跟上需求,谁才能在接下来的行情中笑到最后。