近5年巨亏超18亿,豪掷50亿并购锦湖轮胎,青岛双星这场跨界豪赌能否翻盘?

青岛双星发布2025年年报及重组锦湖轮胎后首份一季报,一边是自身连年深陷亏损泥潭,一边斥资近50亿元拿下韩国锦湖轮胎控股权,创下国内轮胎行业首例A股上市公司并购境外上市轮胎企业案例,一场以亏损主业嫁接优质外资资产的翻盘赌局正式落地。

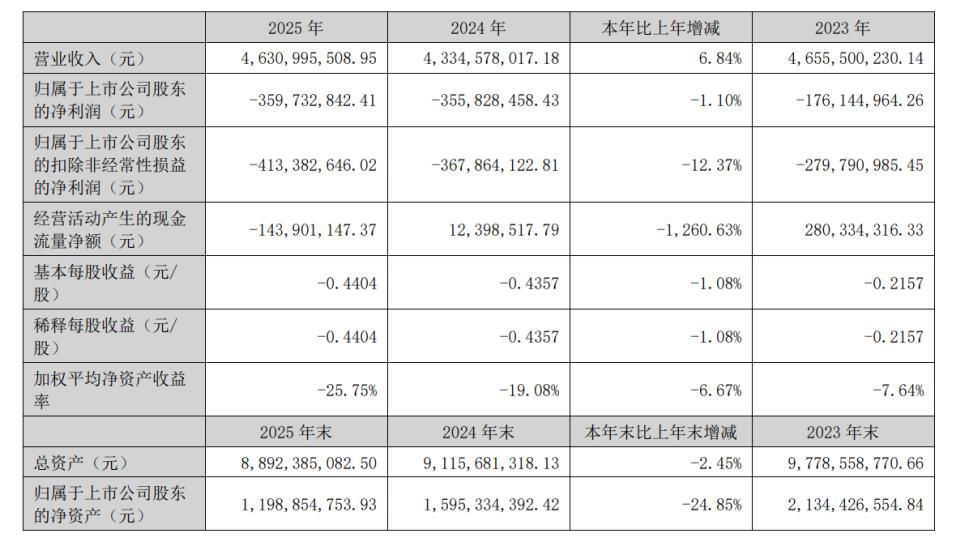

2025年青岛双星全年营收46.31亿元,同比小幅增长6.85%,依旧净亏损3.60亿元,亏损幅度同比略有扩大。公司多年主业疲软,单季度营收长期徘徊在11亿至12亿元,始终无法突破增长瓶颈。近五年累计亏损已超18.14亿元,连续多年扣非净利润为负,审计端已提示持续经营能力存在不确定性。

拖累业绩的主要原因,包括原材料涨价、汇率波动、海外工厂投产爬坡周期长等因素。其中柬埔寨乘用车胎工厂虽已全线投产并实现盈利,但产能释放不足,暂时难以拉动整体扭亏。

为破解主业困局、解决集团内部同业竞争,青岛双星大手笔推进重组,以49.27亿元对价,间接拿下锦湖轮胎45%股权并取得控股权,交易获证监会注册批复,锦湖轮胎正式成为旗下控股上市子公司。

和青岛双星连年亏损形成鲜明对比,锦湖轮胎经营质地稳健,2023至2025年盈利稳定,每年净利润规模可观,是全球知名轮胎品牌,具备技术、渠道和高端车企配套优势。

重组落地后,2026年一季度业绩已显现协同效果:营收规模大幅扩容,归母净利润4228.65万元,同比稳步增长;经营现金流净额暴增325.40%,资金面得到极大修复。依托双星与锦湖在产品、渠道、客户资源上的整合,叠加全防爆轮胎拓展、中高端车型配套放量,短期经营改善效果明显。

但后续仍面临不小考验:双方签下三年业绩承诺,锦湖轮胎需连续三年完成既定利润目标,若行业景气下行、竞争加剧或整合不及预期,将触发业绩补偿压力。同时品牌融合、渠道梳理、内部管理协同、负债消化等,都是长期必须跨过的关卡。

整体来看,青岛双星是用一笔重金并购,把自身亏损主业绑定在优质盈利资产上,靠规模扩容、技术互补、渠道共享实现止血回暖。眼下一季度已经看到盈利和现金流改善,但能否兑现三年业绩承诺、真正摆脱常年亏损泥潭,还要看后续整合落地与行业周期走势。

受益相关企业

青岛双星

并购锦湖轮胎完成质变,借助外资品牌技术与高端配套资源实现产品升级,规模与现金流显著改善,迎来业绩修复窗口期。

轮胎产业链

行业加速整合出清,头部企业通过并购做大做强,带动上游橡胶原料、轮胎设备、汽配渠道等环节龙头集中度提升。

以上信息仅供参考,不构成投资建议。