半导体大利好来了,明天这样做!

寒武纪2026年一季度业绩深度分析与板块影响一、核心业绩拆解(数据与亮点)

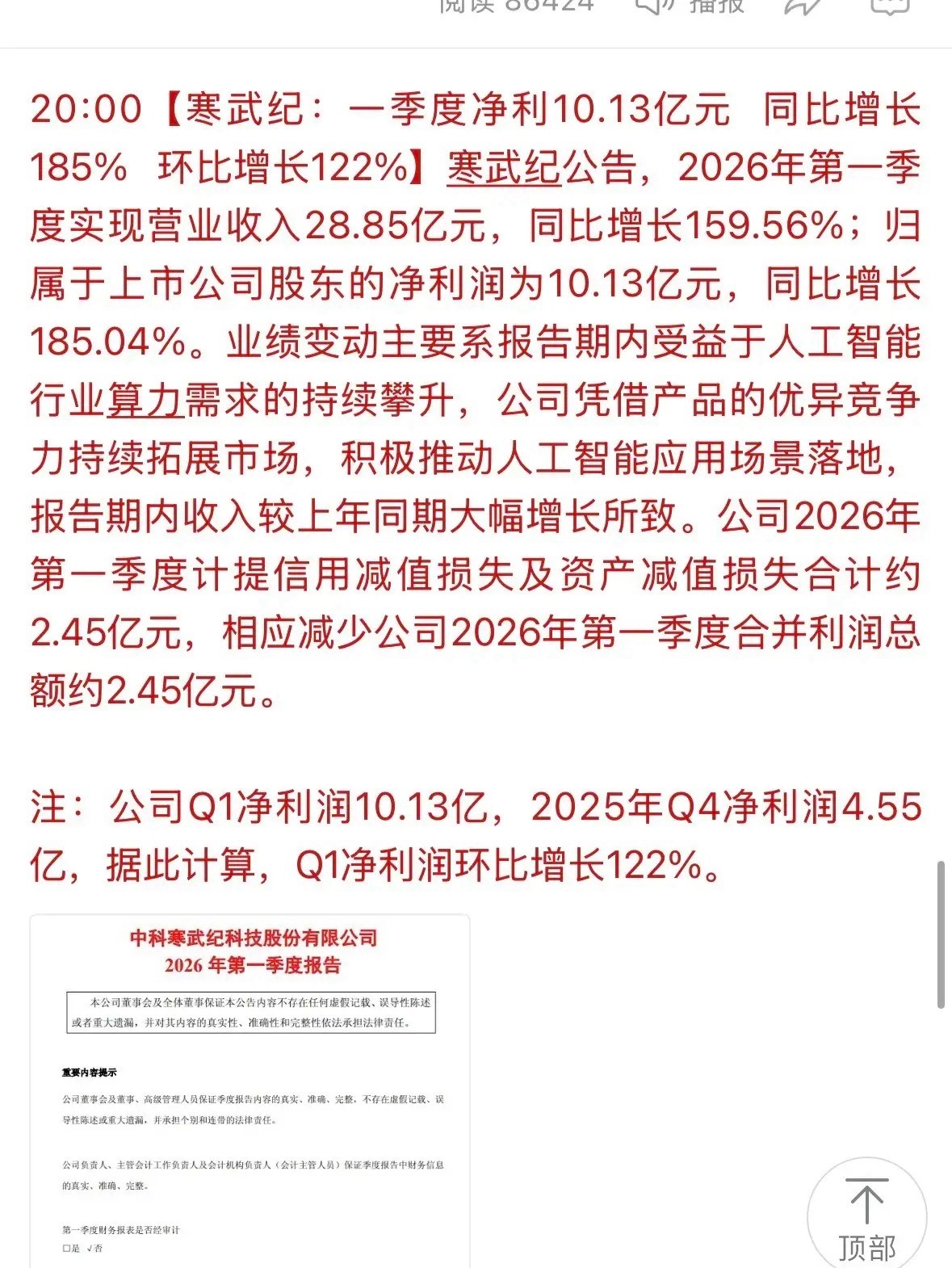

1. 业绩数据概览

根据公告,寒武纪2026年一季度核心财务数据表现亮眼:指标 数值 同比增速 环比增速 营业收入 28.85亿元 +159.56% - 归母净利润 10.13亿元 +185.04% +122% 扣非净利润 9.34亿元 +238.56% -

注:环比增速基于2025年Q4归母净利润4.55亿元计算,计提减值损失2.45亿元,对利润形成一次性负向影响,实际经营盈利质量更优。

2. 关键解读:从“数字”到“本质”

• 高增长的底层逻辑:业绩爆发并非偶然,而是AI算力需求持续攀升+国产替代加速+产品竞争力兑现三重共振的结果。公司明确表示,收入大幅增长源于报告期内受益于人工智能行业算力需求的持续攀升,凭借产品竞争力拓展市场,推动AI应用场景落地。

• 盈利质量验证:扣非净利润增速(238.56%)远超归母净利润增速,说明主营业务盈利能力正在快速释放,非经常性损益对利润的影响较小,增长具备可持续性。

二、对应板块的利好传导逻辑

寒武纪作为国产AI算力芯片龙头,其业绩超预期将对产业链形成系统性利好,核心影响板块如下:

1. 核心受益:AI芯片/半导体板块

• 国产AI算力芯片赛道:寒武纪业绩验证了国产替代的商业化可行性,直接带动同赛道标的(如昇腾生态、海光信息等) 的市场信心,强化“国产算力突破”的主线逻辑。

• 半导体产业链:芯片设计、先进封装、半导体材料等环节,将受益于国产AI芯片订单放量,带动上游供应链需求提升,尤其是Chiplet、HBM配套等环节。

2. 直接联动:算力基建/AI服务器板块

• AI服务器厂商:寒武纪芯片出货量增长,意味着下游智算中心、互联网大厂的采购需求提升,直接利好服务器整机厂商、液冷技术供应商,如浪潮信息、工业富联等。

• 算力租赁/运营商:算力需求的爆发,将推动算力租赁、数据中心运营企业的订单增长,带动产业链“算力基建”环节景气度提升。

3. 间接催化:AI应用与国产自主可控

• AI大模型/应用:算力芯片供给能力的提升,为国内大模型训练、AI Agent等应用落地提供了底层支撑,利好具备国产算力适配能力的大模型厂商与AI应用企业。

• 自主可控主线:寒武纪的业绩兑现,强化了“科技自立自强”的政策逻辑,对信创、国产软硬件替代板块形成情绪催化。三、后期观点与投资逻辑

1. 短期:情绪催化+业绩验证,板块有望延续结构性行情

• 对寒武纪本身:业绩超预期已验证其“从技术到商业化”的跨越,短期有望带动股价修复,市场对其全年业绩的预期将进一步上调。

• 对板块整体:作为算力板块的“风向标”,寒武纪的业绩将成为市场验证AI算力需求的重要信号,有望带动板块内高景气标的的估值修复,尤其是业绩兑现能力强、订单确定性高的企业。

2. 中期:关注三大核心变量,把握结构性机会

• 变量一:AI算力需求的持续性:全球大模型迭代、国内智算中心建设、AI应用落地(如Agent、端侧AI)是否持续拉动算力需求,是板块景气度的核心支撑。

• 变量二:国产替代的进度与竞争格局:寒武纪、华为昇腾等国产厂商的市占率提升情况,以及海外芯片管制政策的变化,将决定国产算力赛道的长期空间。

• 变量三:产业链配套的成熟度:先进封装、HBM、液冷等配套环节的产能与技术突破,将影响AI芯片的大规模商用节奏,是板块业绩兑现的关键。四、总结与策略建议

寒武纪2026年一季度业绩的爆发,不仅是单个企业的胜利,更是国产AI算力产业链从“技术突破”走向“商业化兑现”的标志性事件。

• 短期:可关注AI算力芯片、服务器、先进封装等直接受益板块的结构性机会,优先选择订单确定性强、业绩已验证的标的。

明天半导体重点就是 cpu 核心代表的或者科创 50 的