莲花控股A股今日走势情况及展望

一、当日行情要点

2026年4月29日莲花控股高开高走,以涨停价收盘,成交额暴增至24.20亿元。核心数据如下:

收盘价 10.82元

涨跌幅 +9.96%

今开 / 昨收 9.85 / 9.84元

最高 / 最低 10.82 / 9.85元

成交量 230.30万手

成交额 24.20亿元

换手率 12.87%

振幅 9.86%

量比 0.66

总市值 193.98亿元

静态市盈率 62.75倍

TTM市盈率 55.17倍

动态市盈率 33.80倍

市净率 10.27倍

二、当日盘面详解

早盘强势拉升至封板,盘中一度打开。 4月29日开盘价9.85元,较前一日大涨后继续高开。随后资金迅速涌入,9点51分即封涨停板;强势上涨引来获利盘涌出,9点59分涨停一度被打开,报10.79元,成交额已突破20亿元、换手率达10.75%,但买盘迅速回补,此后再度封板并维持至尾盘。

全天成交24.20亿元,创近期天量。 当日成交额约24.20亿元,换手率达12.87%,盘中多空换手极其充分,分歧较大。主力资金净流入高达4.95亿元,占总成交额的20.44%。而中单净流出约2.56亿元、小单净流出约2.38亿元,呈现"主力买入、散户获利出逃"的经典博弈格局。

资金面呈现"报喜不报忧"的特征。 本日主力净流入虽突破4.9亿元,但近5日整体资金净流出约5.70亿元,近30日大单净流出约3.08亿元,前期已有大量资金提前博弈季报行情后获利了结。截至2026年3月31日,北向资金持股3111.55万股(较上季末大增31.27%),申万宏源证券以3217.76万股位列第四大流通股东,前期资金储备相对扎实。

三、股价暴涨核心催化剂:一季报+第二增长曲线

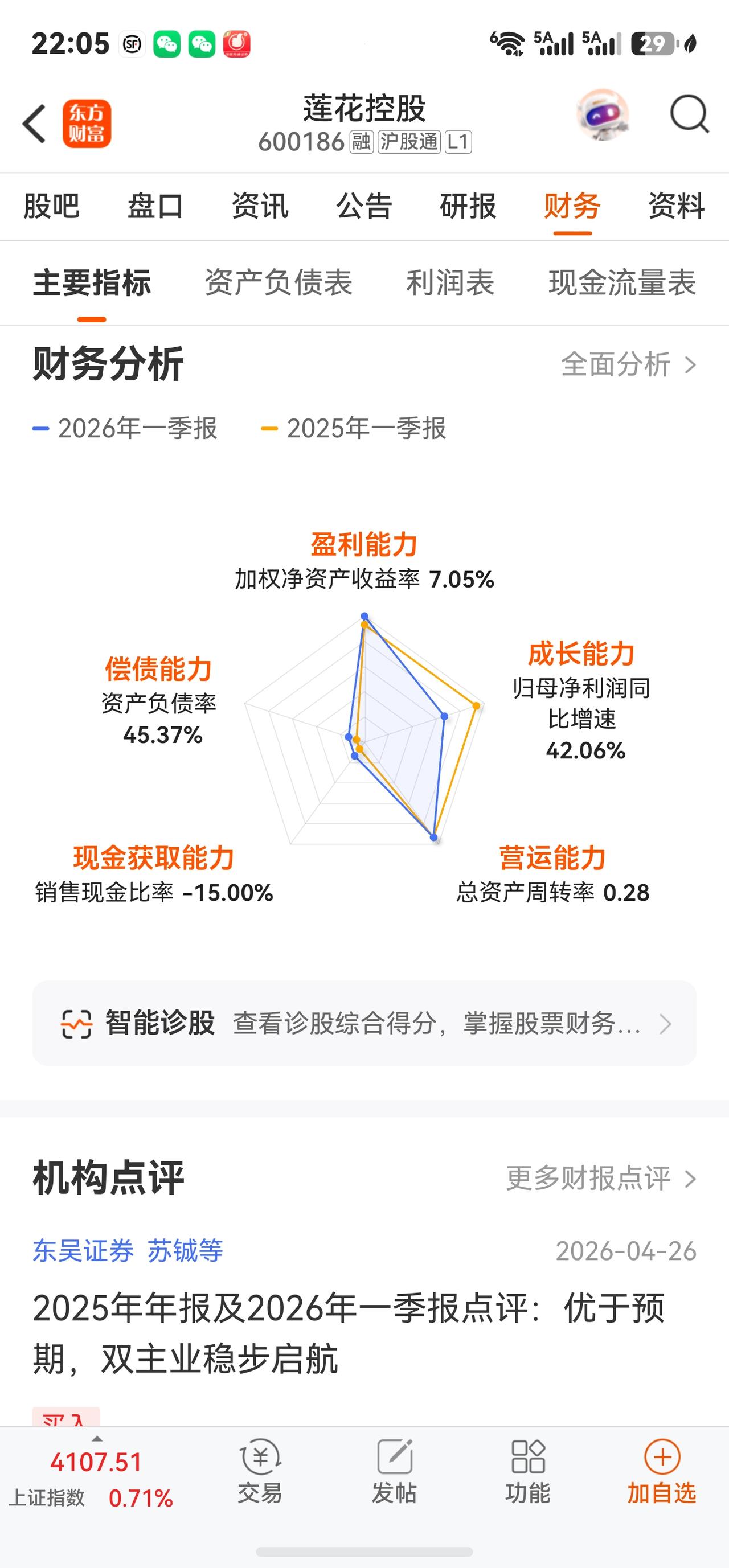

(一)2026年一季报超预期

4月22日公司披露一季报,营收及利润增速均大幅超预期:

财务指标 2026年Q1 同比变化

营业收入 10.16亿元 +28.01%

归母净利润 1.43亿元 +42.06%

扣非归母净利润 1.39亿元 +39.18%

毛利率 31.43% +0.76pct

净利率 14.38% +0.89pct

2025全年业绩同样亮眼: 实现营收34.52亿元,同比增长30.45%;归母净利润3.09亿元,同比大增52.59%。年报与一季报形成共振,调味品主业的高景气与算力第二增长曲线的推进共同驱动股价。

(二)调味品主业加速增长,毛利持续改善

2026年Q1,味精等氨基酸调味品收入6.74亿元,同比增23.26%;鸡精等复合调味品收入1.28亿元,同比增18.19%;料酒等液态调味品收入0.54亿元,同比大增242.91%。毛利率同比提升0.76个百分点至31.43%,净利率14.38%,多项经营指标创近年最佳水平,规模效应与成本红利持续兑现。

线上渠道营收1.38亿元,同比暴增108.29%;线下营收8.71亿元,同比增19.71%,抖音、快手等兴趣电商平台拉动效应尤为显著。酱油产品多次登上抖音调味品类目成交金额榜首。

(三)"消费+AI科技"双轮驱动持续推进

算力服务业务虽因项目节奏波动出现阶段数据回落(Q1收入2700万元,同比-38.45%),但长期布局信号不变:

· 孙公司莲花紫星已在自有算力上成功部署DeepSeek R1大模型,并支持智能体平台调用,后续有望与调味主业形成生态协同

· 通过摘牌取得纽菲斯新材料46%股权,进军电子绝缘积层胶膜(NBF系列)领域,已实现国产替代技术突破

· 嘉兴莲花东证华泽合伙企业间接投资国产半导体设备龙头企业XKL 2000万元,前瞻布局半导体设备国产化赛道

对标国际龙头味之素,公司通过精准投资布局人工智能、半导体设备及材料、芯片设计等前沿领域,为中长期估值重构提供持续催化。

四、机构观点与未来展望(截至4月29日)

东吴证券 买入 线上渠道增速强劲且势能延续;调味品+算力双主业稳步启航,业绩优于预期。

华鑫证券 买入 "消费+AI科技"双轮驱动;预计2026-2028年EPS为0.26/0.37/0.49元,对应PE 34/23/18倍。

国投证券 推荐(维持) 味精主业显著增长,第二增长曲线稳步推进;双轮驱动与规模效应同频共振。

机构盈利预测集中于2026年净利润4.4-4.6亿元区间,较2025年(约3.09亿元)同比增长约44%-49%,增速在高基数之上仍属可观。

⚠️ 风险提示: 以上内容仅为行情数据及公开信息梳理,不构成任何投资建议。投资者需充分考虑短期追高风险,审慎决策、独立判断、自负盈亏。