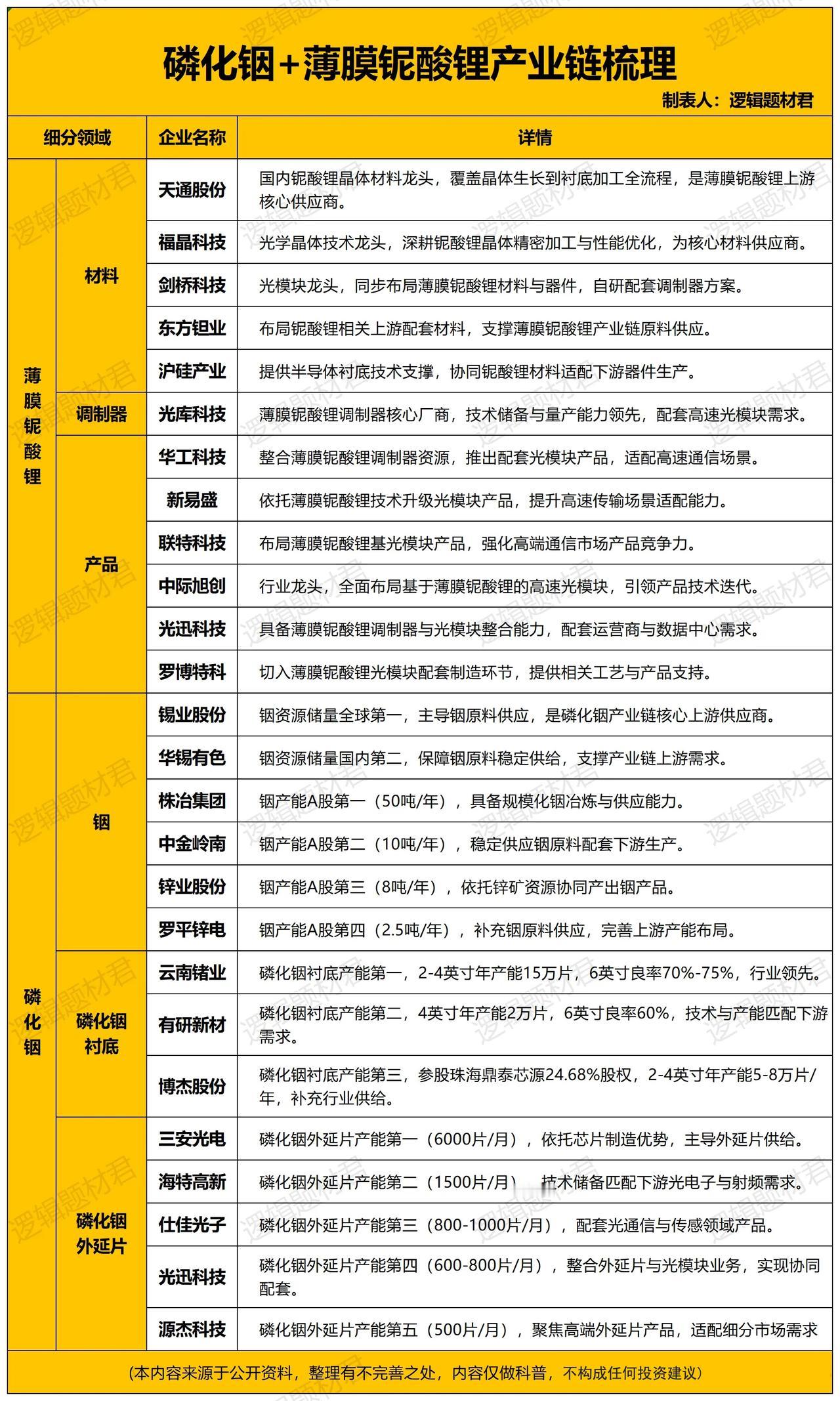

磷化铟+薄膜铌酸锂,最核心的10家公司和产业链梳理(附名单)

磷化铟与薄膜铌酸锂,是支撑AI光通信升级的两大核心材料。二者分别从芯片基底与信号调制环节,支撑800G/1.6T光模块的技术迭代,是AI算力网络提速的关键底层材料。

• 磷化铟:是高速光模块的“心脏”,它的衬底与外延片,决定了光芯片的传输效率与性能上限;

• 薄膜铌酸锂:是下一代高速调制器的“黄金材料”,能让信号在超高速传输中更稳定、更低损耗。

本期我们聚焦磷化铟与薄膜铌酸锂产业链,根据业务关联度和企业核心竞争力,筛选出最核心的十家公司,供大家进一步研究参考。

注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。=

第一家:天通股份

主营业务:主营软磁材料、压电材料、电子元器件等,提供高端电子材料综合解决方案。

薄膜铌酸锂:国内铌酸锂晶体/衬底龙头,具备从晶体生长到衬底加工的全产业链能力,为薄膜铌酸锂调制器提供核心晶圆基材。

公司亮点:国内唯一实现8英寸超大尺寸铌酸锂衬底量产的厂商,全球市占率领先,是TFLN技术路线上游核心壁垒企业。

第二家:光库科技

主营业务:主营光纤器件、光无源器件、高速光模块组件,聚焦光通信核心器件制造。

薄膜铌酸锂:国内首家实现薄膜铌酸锂调制器商用化量产的企业,掌握质子交换核心技术,直接受益1.6T/800G光模块替换需求。

公司亮点:产品性能对标海外巨头,打破国外垄断,是高速光模块核心器件环节的绝对龙头,技术壁垒极高。

第三家:光迅科技

主营业务:主营光电子器件、光模块、光芯片及系统,是国内光电子产业龙头企业。

磷化铟:全产业链布局龙头,下游大量使用磷化铟材料制造高速光芯片,同时积极布局磷化铟外延片及芯片研发,覆盖上下游。

公司亮点:国内光器件+光模块+光芯片一体化能力最强的企业,技术全面,是光通信国家队级别的核心标的。

第四家:云南锗业

主营业务:主营锗系列产品、磷化铟单晶及制品、红外光学材料等,是国内锗产业链龙头。

磷化铟:磷化铟衬底绝对龙头,控股子公司鑫耀半导体是国内最大的磷化铟衬底生产商,为光通信、射频芯片提供核心衬底材料。

公司亮点:拥有国内产能规模最大、良率领先的磷化铟衬底产线,在高端磷化铟材料领域具备国产替代核心地位。

第五家:三安光电

主营业务:主营化合物半导体、LED芯片、第三代半导体材料及器件,是国内化合物半导体龙头。

磷化铟:国内磷化铟外延片龙头,月产能6000片,是国内少数实现磷化铟外延片大规模量产的厂商,直接受益高速光芯片需求。

公司亮点:拥有国内领先的磷化铟外延片产线,是国产高速光芯片上游环节的核心支撑企业,技术实力行业顶尖。

第六家:有研新材

主营业务:主营稀土功能材料、光电材料、半导体材料,是国内重要的电子信息材料供应商。

磷化铟:国内磷化铟衬底第二大厂商,4英寸产能2万片/年,是国产替代进程中的核心力量,技术壁垒仅次于云南锗业。

公司亮点:在半导体材料领域拥有深厚技术积累,磷化铟衬底技术成熟,是国内少数具备规模化供应能力的企业之一。

第七家:源杰科技

主营业务:主营高速光芯片、激光器芯片的研发、生产和销售,聚焦光通信核心芯片领域。

磷化铟:磷化铟光芯片龙头,国内高速EML激光器芯片的核心供应商,依托磷化铟外延片技术,直接受益AI算力光模块需求。

公司亮点:国内少数实现高速EML芯片规模化量产的企业,打破海外技术垄断,是国产高速光芯片的标杆企业。

第八家:锡业股份

主营业务:主营锡、铜、铟等有色金属的勘探、开采、冶炼和深加工,是全球锡行业龙头企业。

磷化铟:全球铟资源核心供应商,铟产能规模位居行业前列,为磷化铟材料生产提供关键的上游铟原料支撑。

公司亮点:全球锡产品市占率领先,铟资源储备丰富,是磷化铟产业链上游资源端的核心保障型标的。

第九家:海特高新

主营业务:主营航空工程技术服务、高端芯片研发生产、第三代半导体材料制造等,聚焦高端制造与半导体领域。

磷化铟:布局磷化铟微波毫米波芯片研发与生产,产品可应用于通信、雷达等领域,掌握磷化铟芯片的核心制造工艺。

公司亮点:在航空与半导体双赛道布局,磷化铟芯片技术具备军工与民用双重应用场景,技术壁垒高且应用空间广。

第十家:博杰股份

主营业务:主营工业自动化设备、测试治具及相关配件的研发、生产和销售,聚焦智能制造检测领域。

磷化铟:为薄膜铌酸锂调制器、磷化铟光芯片及光模块厂商提供自动化测试设备与解决方案,覆盖产品生产检测环节。

公司亮点:是光通信核心器件/芯片生产的配套检测设备龙头,客户覆盖多家光通信头部企业,深度绑定产业链上下游需求。

附磷化铟+薄膜铌酸锂产业链图:

评论列表