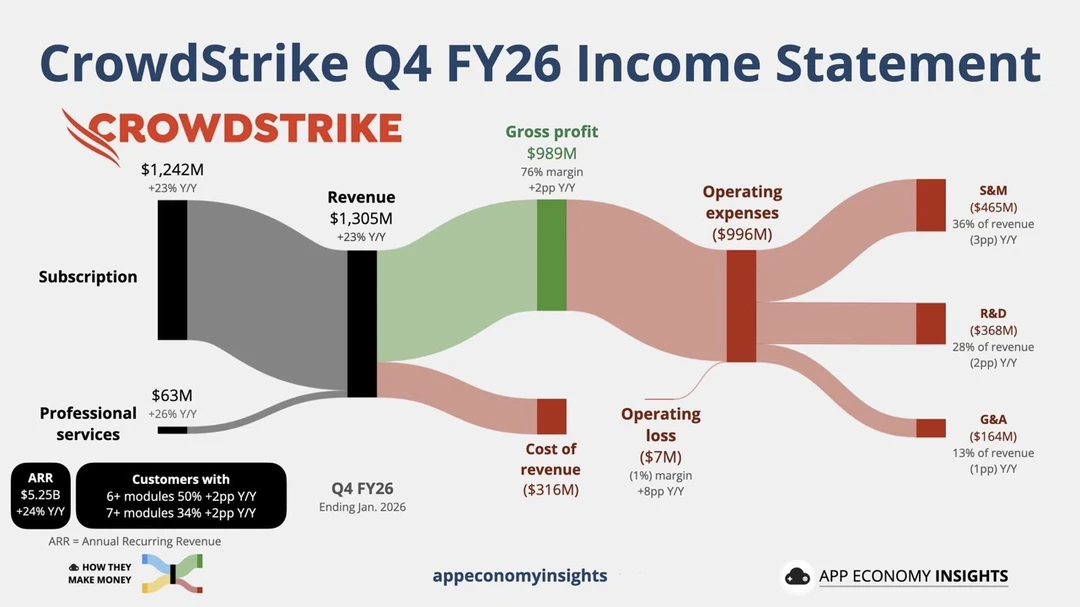

CrowdStrike在2026财年第四季度实现总收入约13.05亿美元,同比增长23%。其中订阅收入约12.42亿美元,占绝对主导地位,而专业服务收入仅6300万美元,占比很小。这说明其商业模式高度依赖持续收费的软件订阅,是典型的SaaS安全公司。

📈增长质量:ARR与客户深度持续提升

公司年度经常性收入达到52.5亿美元,同比增长24%。同时,使用6个以上模块的客户占比达到50%,7个以上模块达到34%,都在持续提升。这代表客户粘性极强,并且通过“多模块销售”不断提升单个客户价值。

💸盈利能力:毛利高但利润被吃掉

公司毛利润约9.89亿美元,毛利率高达76%,说明产品本身非常赚钱。然而收入成本仍有3.16亿美元,主要用于云基础设施和服务支撑,但这部分并不是问题核心。

🔥关键问题:运营费用过高导致亏损

运营费用高达9.96亿美元,几乎吞噬全部毛利润,最终导致约700万美元的运营亏损。

其中最大支出来自销售与市场费用约4.65亿美元,占收入36%,说明公司仍在疯狂扩张客户。

研发费用约3.68亿美元,占比28%,持续投入技术护城河。

管理费用约1.64亿美元,占比13%,维持组织运转。

⚖️商业逻辑:用亏损换规模

这种结构非常典型,公司主动牺牲短期利润,用高销售投入抢占市场,同时用高研发维持技术领先。只要客户持续增长,这种模式在资本市场通常是被认可的。

🧠核心优势:平台化安全能力

CrowdStrike的核心在于其平台化安全架构,客户一旦接入,就很难离开。通过不断叠加模块,公司可以在同一客户身上实现多次收费,这也是其ARR持续增长的根本原因。

⚠️潜在风险:增长一旦放缓问题就会暴露

如果未来客户增长放缓,高昂的销售费用将变成负担。同时,安全行业竞争激烈,如果技术领先优势被削弱,盈利模型可能承压。

📊总结洞察:这是一家“典型成长型公司”

它不是不会赚钱,而是选择暂时不赚钱。只要市场还在扩张,这种策略就成立。但一旦进入成熟阶段,控制成本、释放利润将成为关键考验。