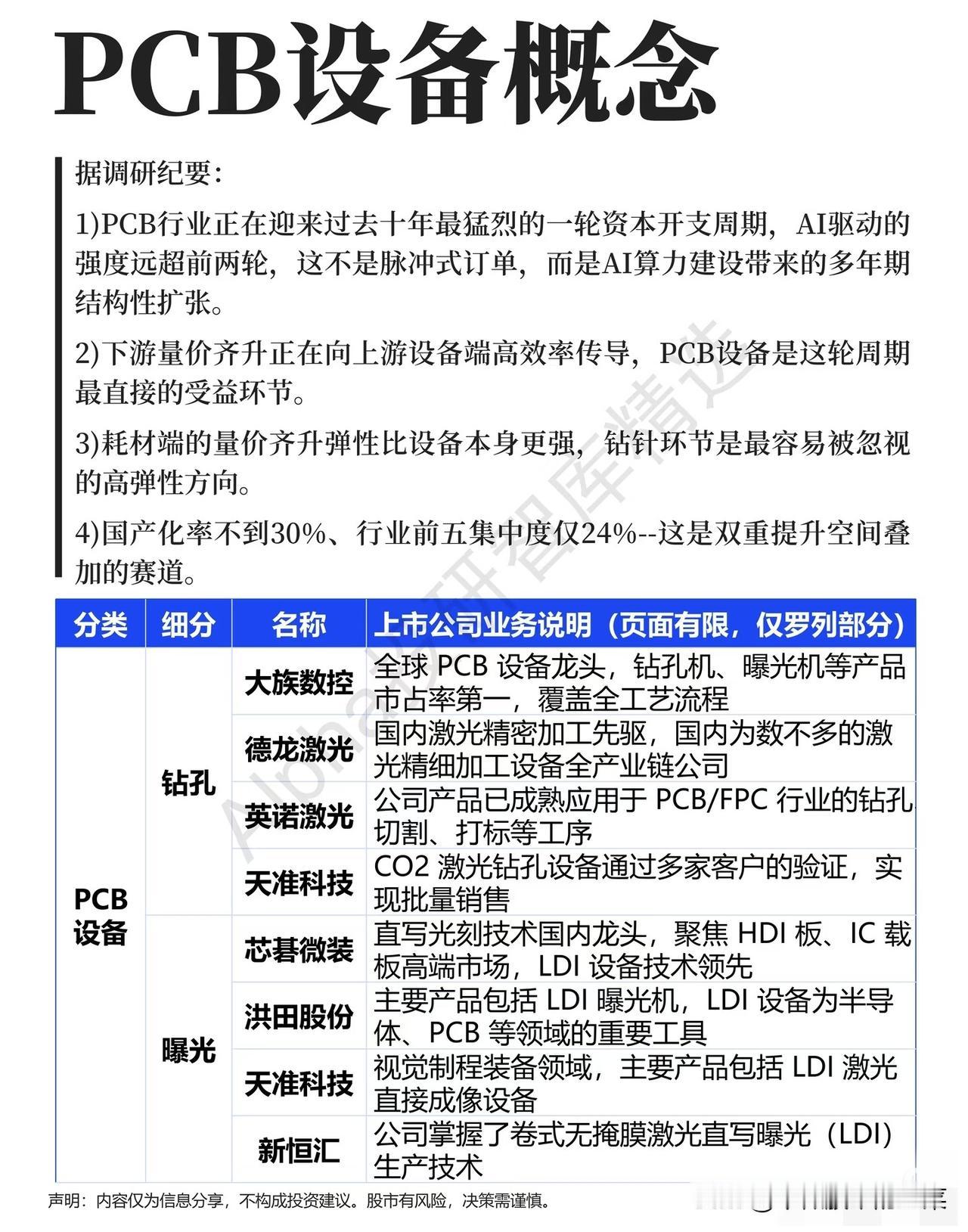

AI算力引爆PCB大周期,设备与耗材谁才是真正的“卖铲人”?

AI算力基建的狂飙,正在给PCB行业注入史上最强动力。不同于过往的脉冲式订单,本轮由AI服务器、数据中心驱动的扩产潮,是一场长达数年的结构性扩张。而处于产业链上游的PCB设备与耗材,正成为最先受益、确定性最强的环节。

一、行业逻辑:十年最强资本开支,量价齐升传导至上游

本轮PCB扩产的核心逻辑,是AI服务器PCB向高层数、高频高速升级带来的价值量暴增。2026年,仅胜宏科技、鹏鼎控股等三家头部厂商的资本开支计划就超544亿元,其中超60%将流向设备购置,直接引爆了上游需求。更关键的是,这并非短期炒作:AI服务器PCB单板钻孔数量从数千个跃升至数万个,不仅推高设备采购量,更让钻针等耗材的更换频率呈几何级增长,耗材端的量价齐升弹性甚至超过设备本身。

当前PCB设备国产化率不足30%,行业前五大厂商集中度仅24%,国产替代与集中度提升的双重红利,为本土企业打开了广阔的成长空间。

二、核心赛道拆解:设备先行,耗材接力

1. 设备端:全流程受益,龙头壁垒凸显

钻孔设备:PCB制造的核心工序,价值量占比超20%。大族数控作为全球龙头,钻孔机市占率全球第一,CCD背钻机技术领先,适配AI服务器高层板加工需求;德龙激光、英诺激光则凭借全产业链优势,在激光钻孔领域实现突破,产品已批量应用于PCB/FPC行业。

曝光设备:高端PCB制造的关键环节,LDI激光直写技术正加速替代传统工艺。芯碁微装作为国内直写光刻龙头,聚焦HDI板、IC载板高端市场,LDI设备技术比肩国际水平;洪田股份、新恒汇等企业也实现了卷式无掩膜激光直写曝光技术的突破,打破海外垄断。

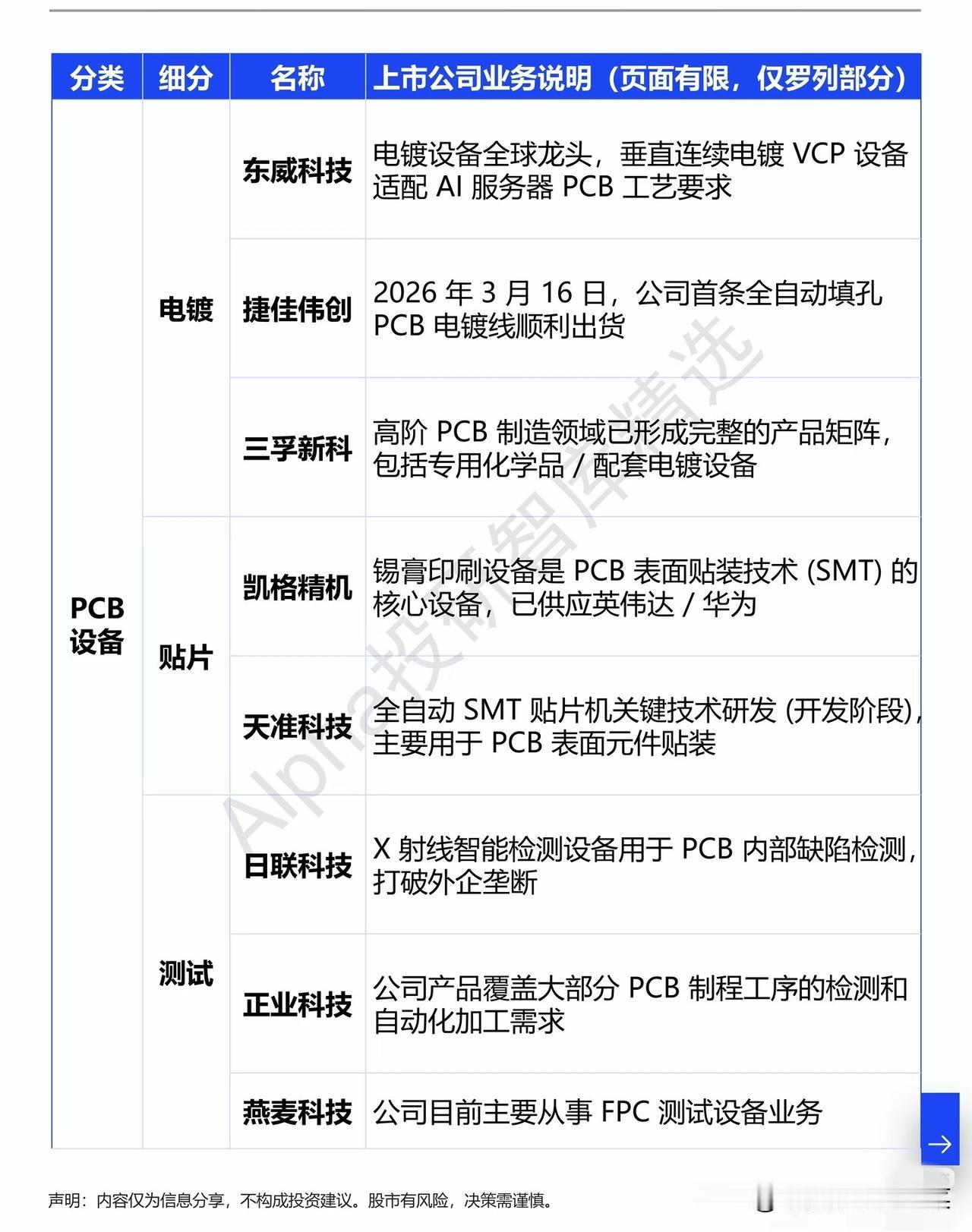

电镀/贴片/测试设备:垂直连续电镀(VCP)设备成为AI服务器PCB的标配,东威科技作为全球龙头,产品已适配AI服务器工艺要求;凯格精机的锡膏印刷设备已进入英伟达、华为供应链,成为SMT环节的核心供应商。

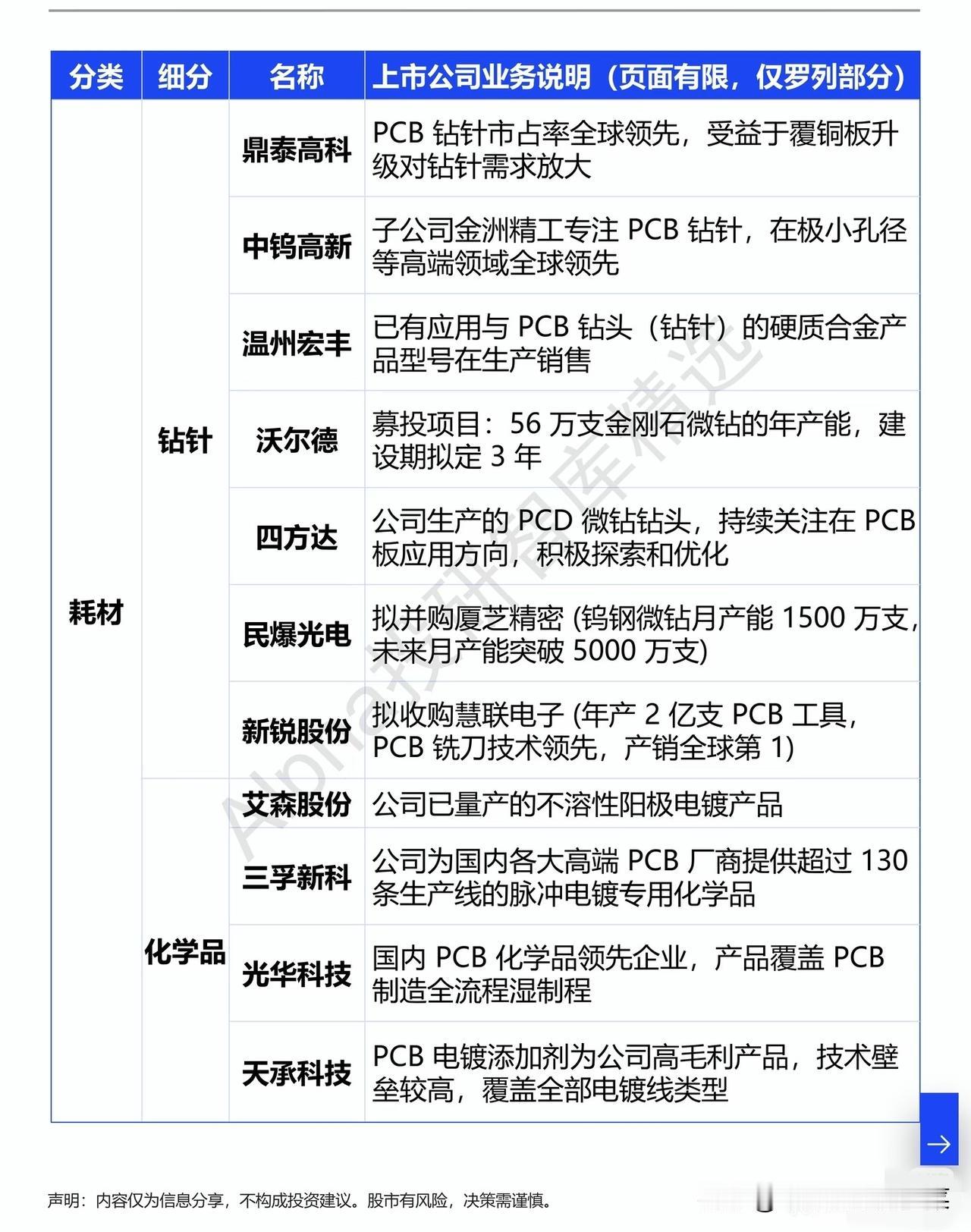

2. 耗材端:被忽视的高弹性赛道

钻针:被称为PCB制造的“工业牙齿”,是本轮周期中最容易被低估的环节。鼎泰高科、中钨高新(金洲精工)占据全球钻针市场领先地位,极小孔径高端产品市占率全球第一,直接受益于AI服务器PCB钻孔数量激增与高端化升级;沃尔德、新锐股份等企业也在加速扩产,56万支金刚石微钻、年产2亿支PCB工具的产能规划,将进一步缓解行业供需缺口。

化学品:光华科技、天承科技、三孚新科等企业,产品覆盖PCB湿制程全流程,电镀添加剂等产品技术壁垒高,随高端PCB扩产持续放量,成为设备之外的又一重要增量来源。

三、趋势与风险:景气延续,但需警惕三大挑战

当前PCB设备与耗材行业正处于“三重共振”期:资本开支复苏、技术代际演进、国产化率突破,行业景气度有望延续至2027年。但投资者仍需警惕三大风险:一是AI服务器需求不及预期,可能导致PCB厂商扩产进度放缓;二是高端工艺迭代可能引发设备技术淘汰风险;三是国产替代进程中,部分环节可能出现价格战,影响企业盈利水平。

对于投资者而言,优先选择绑定AI服务器客户、技术壁垒高、产能扩张确定性强的龙头企业,才能在本轮周期中把握核心红利。