车险选购干货|精准搭配不踩坑,告别多余开销

相信不少车主都有这种感觉,购车门槛不高,日常养车却处处是开销。车险作为每年固定的养车支出,一旦盲目投保、胡乱叠加险种,只会白白多花冤枉钱。今天整理一份实用投保指南,新手老司机都能用,轻松避开套路,花合理预算配齐靠谱保障。

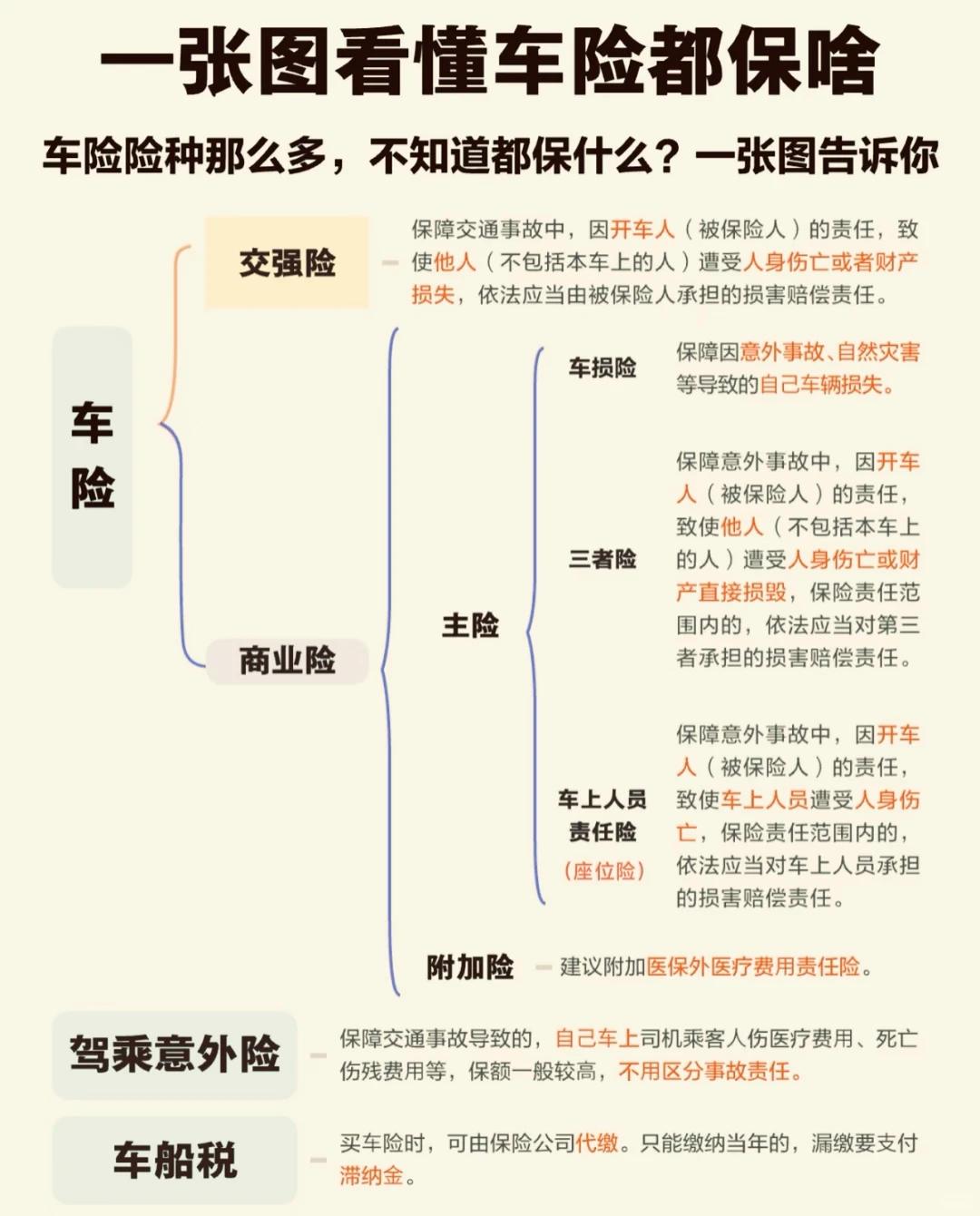

✅ 四大核心必买险种

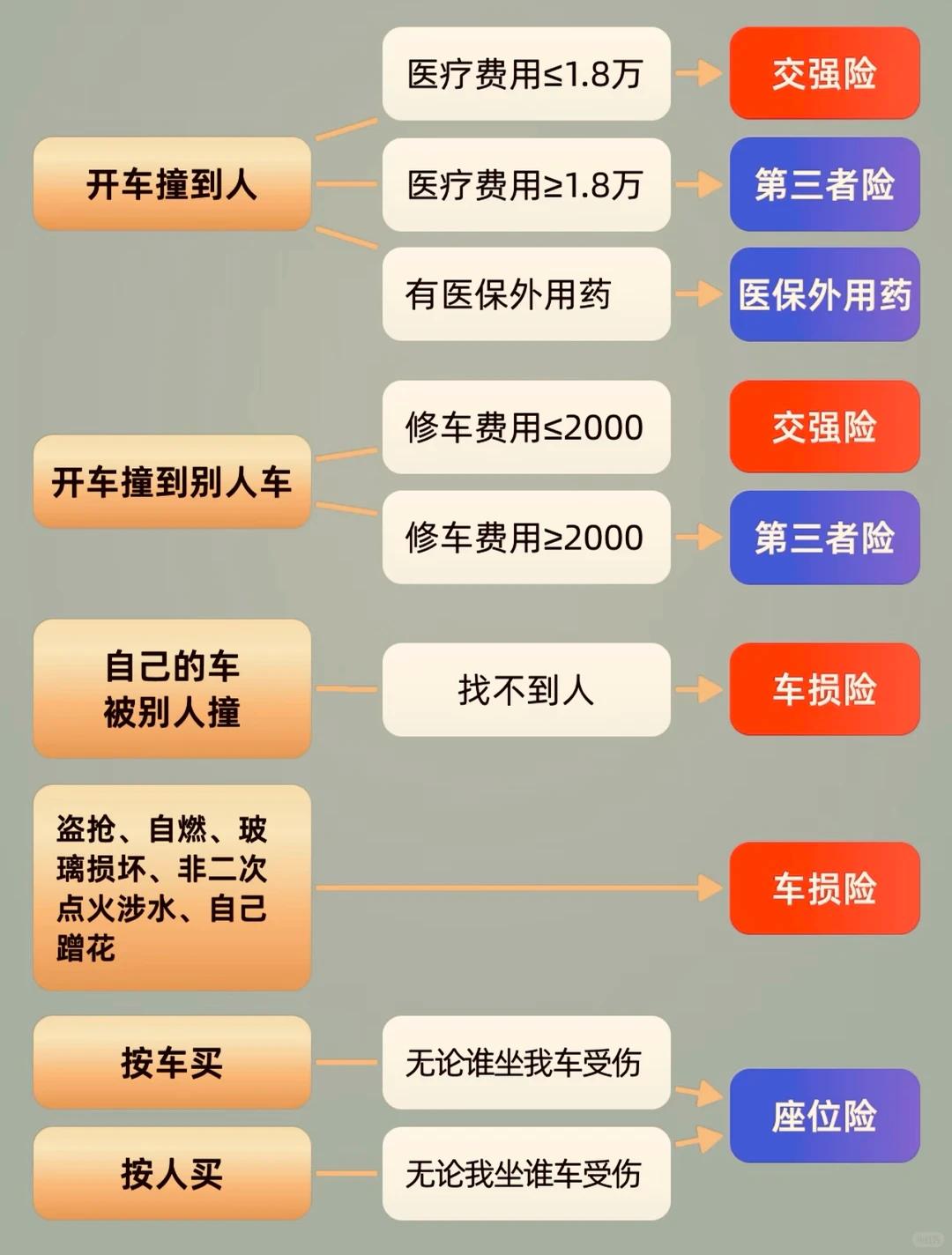

交强险

法定强制险种,所有上路车辆缺一不可。未按规定投保,上路会面临罚款、扣车处罚。该险种仅赔付事故中对方的人身伤亡与财产损失,基础赔付额度偏低,只能作为基础保障,完全不足以应对重大事故。

车损险

用来赔付自身车辆的各类损伤,保障范围十分全面。车险改革之后,玻璃破碎、车辆自燃、涉水受损、全车盗抢、自然灾害损伤等原有附加险,全部并入车损险责任内。

新车、豪华车型、新手司机建议必入;车龄老旧、残值较低的代步旧车,可根据自身车况酌情取舍。

第三者责任险

和交强险作用相似,都是赔付第三方损失,但保额远超交强险。如今豪车密集、交通事故赔偿成本高,建议基础保额至少 200 万起步。一线城市通勤、高频高速出行,直接选配 300 万及以上保额,保费差价不大,却能大幅抵御大额事故风险。

车上人员责任险

针对性保障车内驾乘人员,事故造成司机或乘客受伤,可申请理赔。保额灵活可选,日常经常搭载家人、朋友的车主,非常适合配置,低成本补足车内人员出行防护。

❌ 这两类险种别再额外花钱

发动机涉水险

车险改革后,常规涉水行驶导致的车辆损坏,已经纳入车损险保障。只需注意:涉水熄火后严禁二次点火,违规操作会被拒赔,正常场景无需单独投保该险种。

不计免赔险

目前主流商业险条款已默认包含不计免赔责任,不需要单独付费加购。避免被销售刻意推销冗余险种,多花没必要的钱。

省钱续保实用小妙招

车险无需临近过期再匆忙办理,行业普遍支持提前 45 天询价比价,提前 30 天左右下单性价比最高。

各大保险公司为留存客户,会推出续保专属优惠、福利补贴,还会附赠道路救援、代驾、洗车、车辆检测等增值服务。

上一年度零出险记录,一定要主动告知业务员调整 NCD 无赔款优待系数,直接降低次年投保价格。

车险投保核心在于按需搭配,不盲目跟风堆砌险种,也不要过度压缩保障、留下安全隐患。结合自身用车场景、车况、出行环境合理配置,既能省下不必要开支,又能为日常出行稳稳兜底。

觉得实用可以点赞收藏,评论区聊聊你的车险搭配方案~【来自懂车帝车友圈】