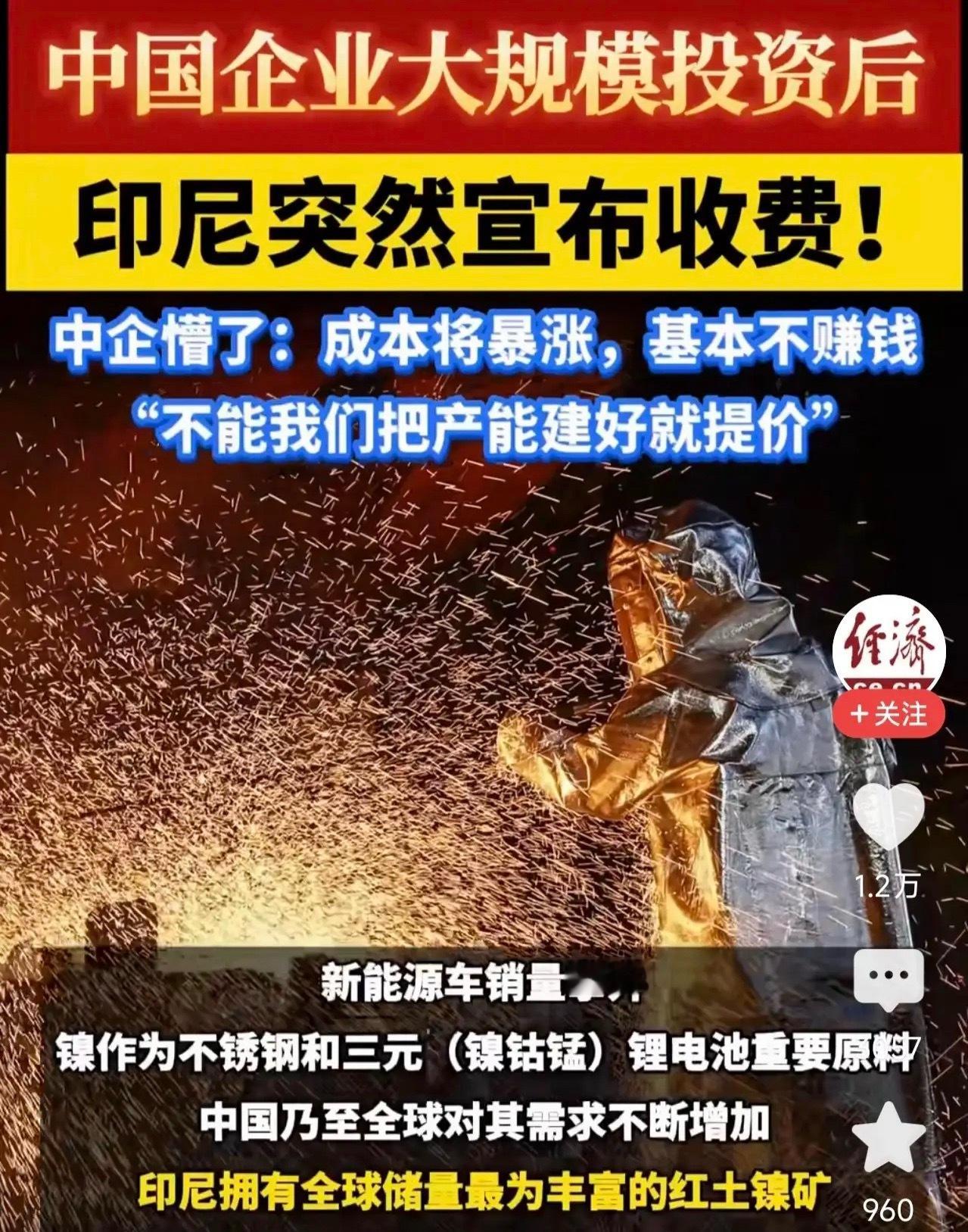

印尼突然变脸!镍矿计价公式改了,中企喊话:成本翻倍,基本不赚钱了

刷到一条让新能源产业链揪心的消息。

印尼政府对镍矿计价公式做了重大调整,核心就两条:基准品位修正系数从17%大幅提升至30%,同时把钴、铁、铬这些伴生元素也纳入了计价范围。

先解释一下什么叫修正系数。镍矿不是纯金属,1.6%品位意味着1吨矿石里只有16公斤是镍。但政府不是按16公斤全价算,而是只从中挑一部分作为计算基数,这个比例就是修正系数。旧政策是17%,相当于1吨矿石里只有2.72公斤镍参与计价;新政策提到30%,有效计价部分涨到4.8公斤,凭空多出近一倍的镍量要交钱。

伴生元素也是同理。以前钴、铁、铬都属于白送,不计价。新政把它们全部纳入公式,按各自含量单独收费。湿法矿主要被加收钴和铬,火法矿被加收铁和铬。矿还是那座矿,但计价清单从单点收费,变成了套餐收费,每一项都要付钱。

成本影响有多痛?

在印尼建厂的中资镍企几乎集体破防。湿法矿成本从22-25美元/吨直接飙到40美元以上。有上市公司负责人私下交底:“成本与售价基本持平,已经不怎么赚钱了。”

印尼为什么突然动手?

从印尼角度看,这不是专门针对我们。全球所有在印尼开矿的企业都受冲击,只是我们投资大、产能多,痛感强。他们的目标很明确:资源收益最大化,倒逼产业链升级。以前光挖镍就行了,现在逼你把钴和铬也精细化提取,别再当尾矿扔掉。

中资企业最憋屈的是时机。当初去印尼砸钱建厂,是基于旧公式算的利润模型。现在产能刚跑满,政策就改了。用一位高管的话说:“投资的时候不说清楚,建完了来改公式,这账怎么算?”

中企目前正在集体与印尼政府沟通,结果还不明确。

产业链影响:谁在印尼有矿,谁的表就要承压

1. 在印尼布局比较深的几家 · 华友钴业:印尼镍钴湿法冶炼项目是公司的核心棋局。新政把钴纳入计价,华友首当其冲——镍矿成本涨了,连副产品钴也要多交钱。 · 格林美:在印尼的青美邦项目已投产,计价公式变更将直接推高原材料成本。 · 盛屯矿业、中伟股份:在印尼均有镍资源布局,成本上移传导到利润表只是时间问题。2. 印尼之外有矿的企业 · 印尼矿石变贵,其他产地的镍资源相对竞争力上升。 · 中矿资源:在津巴布韦有锂矿,同样经历过资源国建工厂换配额的政策博弈。这类拥有海外资源、积累了政策谈判经验的企业,正在成为中资出海的新参照系。 · 鹏欣资源、西部矿业:在非洲及国内拥有铜钴镍布局,印尼涨价的溢出效应对其有利。3. 上游装备企业 · 不管矿权博弈怎么演变,开采和冶炼都离不开设备。 · 中国一重、中信重工:矿山设备与冶炼装备龙头,全球资源开发浪潮中持续受益。

这不是黑天鹅,是资源国政策的新常态

从津巴布韦的锂矿禁令,到印尼这次镍矿计价改革,再到南美酝酿中的锂佩克,趋势已经非常清晰:资源国集体觉醒,不再满足于当原材料仓库,要用政策把产业链锁在本地。

中资出海的成本,只会越来越高。早年在印尼锁定了矿权、签了长协的企业还能扛一阵;后来者还没吃上肉就挨了刀,这关不好过。

你猜华友、格林美能说服印尼政府回调公式吗?还是这波成本,只能自己吞?