[捂脸] 深度拆解:机构目标价曝光,衢州发展一路攀升目前还能否继续买入?

提示:理财有风险,投资需谨慎

为何高盛、中信证券接连发布研报,衢州发展的机构目标价究竟有何参考性,普通散户还能不能继续买入?更要警惕的是,机构高调评级背后,暗藏随时出货的陷阱,抛开市场喧嚣,结合研报数据与企业基本面,理清这家地方国企的真实投资逻辑与避险关键。

一、核心基本面:衢州本土国企的转型底色

衢州发展(股票代码:600208.SH)作为衢州本土核心地方国企,1999年12月登陆上交所主板,总部坐落浙江衢州,早已构建起“地产运营+科技投资+产业赋能”的多元业务格局,是衢州城市建设、产业升级的核心载体。

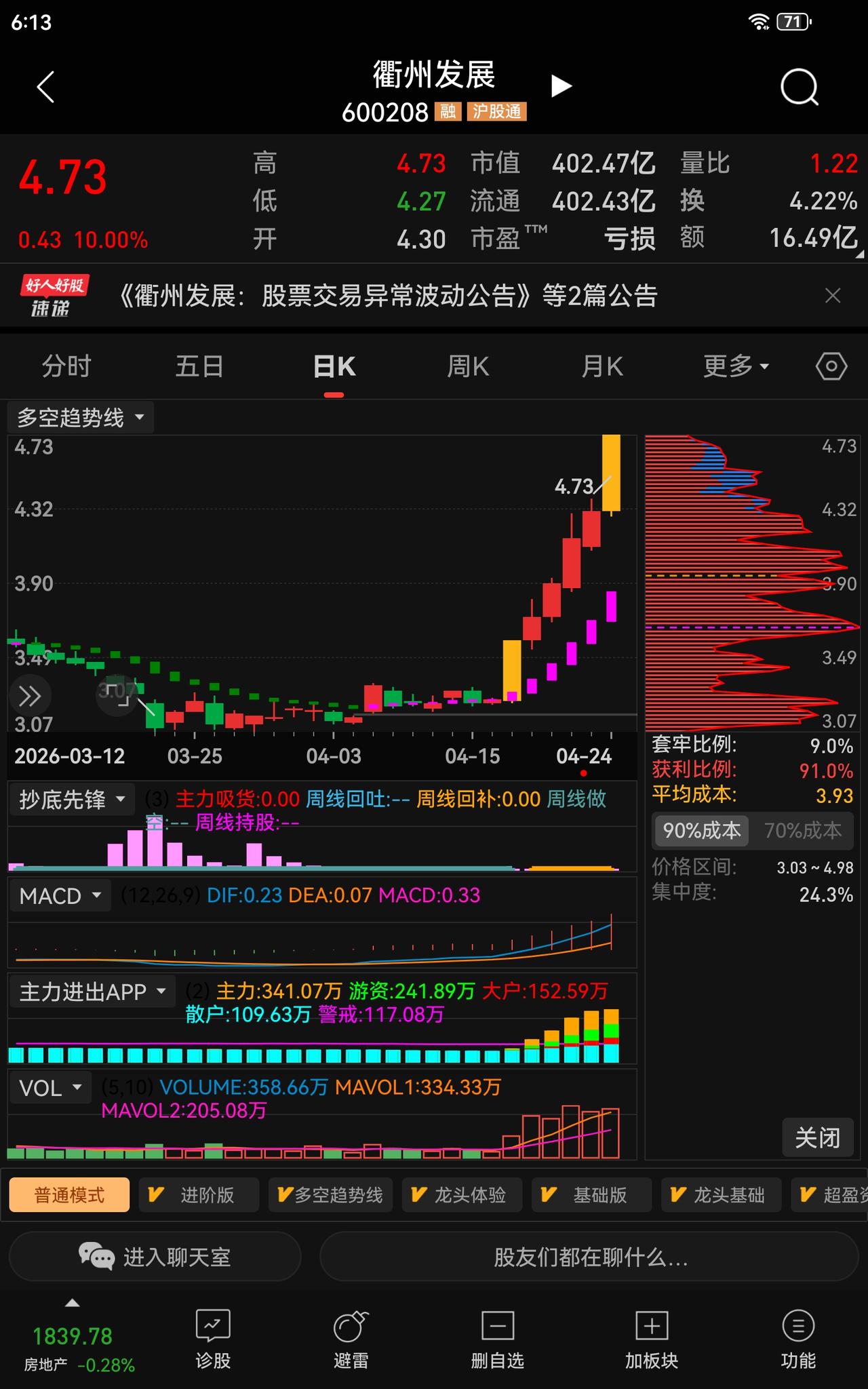

公司业务覆盖房地产开发、科技投资、产业园区运营,精准布局区块链、新材料、人工智能等高精尖领域,依托国资背景推进转型,手握富加镓业等科技标的,拟收购先导电科切入高端先进材料赛道,地产板块也转向轻资产运营,转型韧性十足[2][3][7]。当前股价4.73元,总市值402.5亿,2025年业绩受地产周期影响阶段性下滑,但扣非净利润保持5.4亿元,截至2025年三季度末资产970.47亿元、负债549.91亿元,财务结构整体稳健[5][8]。

二、机构目标价全梳理:头部机构评级与定价

针对衢州发展,海内外头部机构均给出明确评级与目标价,直接回应市场关注的定价问题:

海外顶级投行高盛将其纳入地方国企转型核心关注标的,给出12个月目标价6.8元,维持“买入”评级,预计2026年归母净利润4.8亿元,同比增长140%,未来5年净利润复合增速约35%[3][5];

国内头部券商中信证券同样看好,给出12个月目标价7.5元,维持“买入”评级,预计2026年归母净利润5.2亿元,同比增长160%,未来5年净利润复合增速约38%[3][6];

东方证券、国盛证券等多家机构同步给予买入、增持评级,90天内主流机构平均目标价7.2元,2026年平均净利润预测值约5.0亿元[3][8]。

三、高度警示:别被目标价迷惑,机构暗藏出货陷阱

这里必须给所有散户敲醒警钟:机构给出买入评级、抬高目标价,绝不等于会长期持有,随时可能借机出货套现,这是资本市场最常见的陷阱!

一方面,机构研报评级本身带有业务合作、市场引导属性,高调发声释放利好,容易吸引散户跟风入场、推高股价,恰好为机构提前布局的仓位完成出货提供便利;另一方面,研报盈利预测、目标价均是基于理想条件的预判,一旦业绩不及预期、板块轮动,机构会毫不犹豫减仓出货,散户极易成为高位接盘者。

即便当前机构一致看好,也不代表其操作会和评级一致,随时可能根据市场波动、自身收益预期,悄悄出货离场,切勿把机构评级当作长期持有的保障,更不能盲目跟风买入。

四、理性判断:结合目标价,还能否继续买入?

从机构目标价、基本面与出货陷阱双重角度来看,是否买入绝不能盲目跟风:

其一,当前股价4.73元与多家机构目标价存在一定价差,核心支撑源于区域发展红利与国企转型预期,但这份预期存在极大不确定性,也是机构引导市场的核心筹码;

其二,2025年业绩下滑属于地产周期阶段性影响,但转型成效尚未完全兑现,业绩修复存在变数,一旦不及预期,机构出货节奏会加快;

其三,核心原则:不迷信机构目标价与买入评级,时刻警惕机构借利好出货,买入决策必须匹配自身风险承受能力,做好仓位管控,切勿满仓追高。

综合来看,衢州发展具备一定转型优势,但风险远大于表面利好,谨慎观望远胜于盲目入场。

五、核心风险提示

需警惕多重风险因素,避免投资决策失误:地产行业持续下行导致结算收入下滑;科技投资项目、先导电科收购整合不及预期;地方产业升级进度滞后;宏观经济、行业竞争及资金环境波动;最关键:机构借利好评级随时出货,引发股价大幅回调[3][5][8]。

免责声明:本文仅为市场信息梳理、机构研报解读与投资风险警示,不构成任何投资建议,不针对买入、卖出做出操作指导。市场有风险,投资须谨慎。

市场波动风险 投资价值深挖 市场情绪风险 机构研判 衢州发展 @时光记忆WGW