中国新能源汽车这几年最狠的一点,不是多了几个漂亮品牌,而是把“内卷”变成了训练场。国内消费者挑剔,价格战压利润,智能化更新快,售后反应还要跟上。能在这种市场活下来的企业,出海时自然带着压迫感。欧美车企嫌中国市场太卷,中国车企却把这种卷变成了全球竞争武器,这才是产业升级的真实逻辑。

2012年9月至2013年8月的中欧光伏贸易争端]与本次高度相似,相似点是中国产业靠规模、成本和技术迭代冲击欧洲旧产业,但关键差异是当年光伏更多是组件出口,今天新能源车牵动电池、软件、充电、售后、金融和本地就业,这意味着欧洲想用单一关税挡住中国汽车,难度远高于当年光伏。

光伏那一仗给中国企业留下一个经验:别人越想把门槛抬高,中国企业越要从“卖产品”升级成“扎根市场”。当年价格承诺没有打断中国光伏扩张,反而逼企业更重视成本、渠道和全球布局。今天新能源车遇到类似压力,路数也不会陌生,关税可以抬高门槛,却挡不住产业链继续寻找出口。

现在看数据,异常点很清楚。中汽协公布,2026年3月中国汽车出口87.5万辆,同比增长72.7%;其中新能源汽车出口37.1万辆,同比增长1.3倍;一季度新能源汽车出口95.4万辆,同比增长1.2倍。 国内销量有压力,海外出口却强,这不是普通反弹,而是中国车企开始把全球市场当主战场。

北京车展更像一个信号弹。2026年4月24日开幕的北京车展,展车1451台,首发车181台,概念车71台,展览面积38万平方米,还专门设置智能网联新能源汽车科技生态港主题展区。 这已经不是传统意义上的车展,而是把整车、供应链、智能驾驶和城市产业规划摆到同一张桌上,这种场面本身就是实力展示。

比亚迪的新动作也不能只看成营销。路透社4月24日报道,比亚迪押注闪充技术,新车型可在低温环境下把电量从20%充到97%用时不足12分钟,还计划一年内建设国内2万个、海外6000个闪充站。 这说明比亚迪争的不是单车销量,而是补能标准和用户习惯,谁控制充电体验,谁就更接近下一轮规则入口。

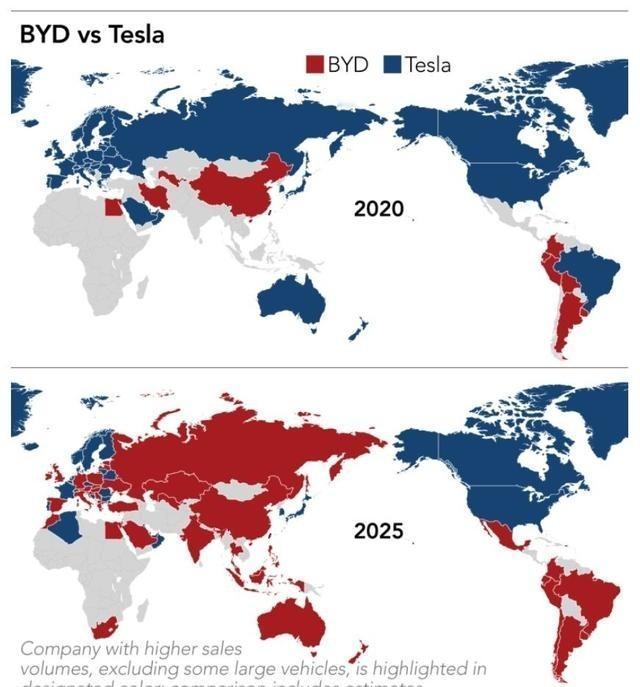

更值得看的是奇瑞系。捷途提出到2030年年销量200万辆,其中一半来自海外;它2025年卖出约62万辆,40%已经来自国际市场,并进入巴西、波兰,准备再进澳大利亚和更多欧洲市场。 这类品牌过去在舆论里没有比亚迪耀眼,但它们在新兴市场铺渠道、抢用户,才是真正让竞争对手头疼的力量。

所以,“我们不只有比亚迪”不是一句情绪话。比亚迪在前面打技术旗帜,奇瑞、吉利、上汽、长安、广汽、小鹏、零跑在不同价格带和不同区域铺开。一个国家有一个明星品牌不稀奇,稀奇的是从高端到大众、从纯电到混动、从整车到电池都有一批企业能打,这种宽度才是工业大国的底盘。

欧洲的反应也说明问题。2026年1月,中欧围绕电动汽车案继续磋商,欧方将发布价格承诺申请指导文件,并承诺按世贸组织规则评估。 这说明欧洲心里很清楚,完全把中国电动车挡在门外,会伤到消费者、经销商和绿色转型节奏,所以它只能一边防守,一边谈条件。

韩国车企的动作更有意思。现代汽车4月24日宣布,未来五年要在中国推出20款新车型,还要加强同Momenta、宁德时代等中国企业合作,把中国作为市场和出口枢纽。 过去是中国企业学日韩造车,现在是日韩企业在中国找智能化和电池伙伴,这种角色倒转,分量很重。

这种倒转不只发生在车企之间,也发生在产业认知里。过去欧美判断中国车企,常用“低价”“补贴”“模仿”这些旧词。可现在摆在他们面前的是快充、电池、智能座舱、自动驾驶、海外渠道和本地建厂,旧词解释不了新现实。解释不了,就只能焦虑,焦虑之后才会有更多限制和谈判。

接下来一两年,中国车企出海会换打法。单纯把车装船卖出去,已经不够。当地维修网点、零部件仓库、充电网络、金融分期、二手车保值、软件更新,都要一起跟上。谁能把这一整套体系落到当地,谁才能从“外来品牌”变成“当地选择”,这一步比单月销量更关键。

这对新兴市场影响更大。东南亚、拉美、中东、非洲很多国家长期被欧美日燃油车体系锁住,买车贵、油价敏感、维修受制于品牌渠道。中国新能源车进入后,给这些国家多了一个谈判筹码。它们不一定只买中国车,但只要中国车在场,传统品牌的高溢价就会被压下去,这就是实实在在的产业影响力。