26Q1中国线上显示器销量同比下滑20%

在2026年Q1,受国内消费配件成本走高及前期需求透支影响,线上显示器销量同比下滑20.2%至221万台,但销售额降幅(-18.5%)略小于销量,均价逆势上涨2.1%至1065元,行业进入量跌价涨的结构升级周期。

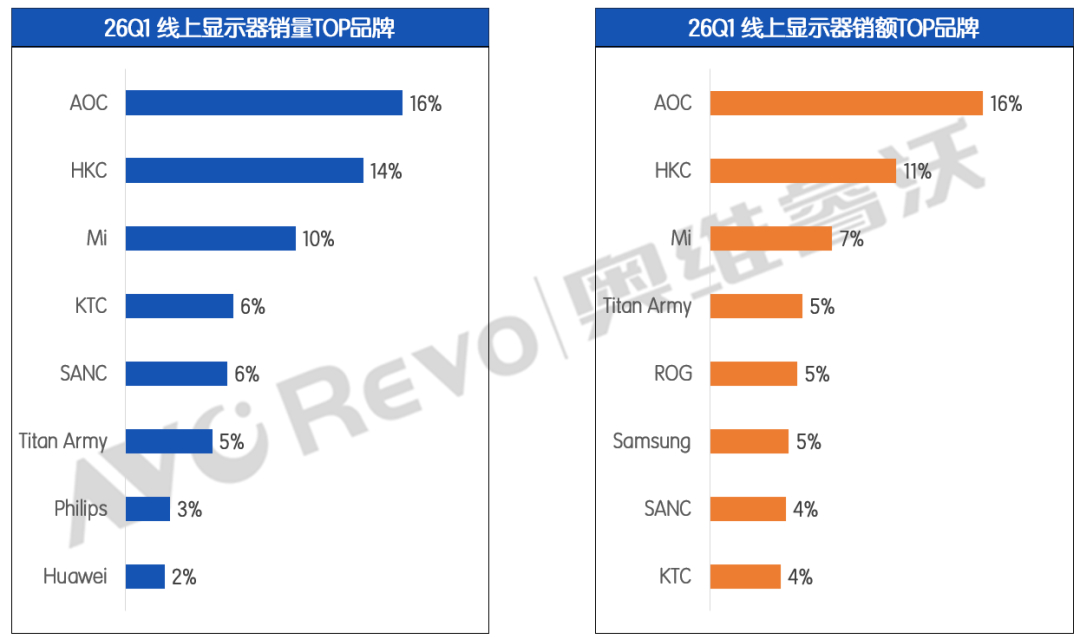

千元以下入门价位段销量占比69%但同比大幅下滑;2000-5000元高端价位逆势增长,成为增长引擎。AOC、HKC、小米继续领跑,均价同步上扬;品牌集中度下滑,TOP10销量占比降至65%,TCL等新品牌入局加剧竞争。

价格段重构明显:2000-3000元档依托双模、Mini LED产品销量增长6%;4000-5000元档凭借4K+240Hz及OLED产品销量大涨13%。产品规格上,27英寸占据近半市场,UHD份额升至12%,240Hz产品占比提升7个百分点,成为主流标配。

电竞显示器销量128万台,同比下滑21.9%,终结高增长,但双模产品销量占比大增89%,高刷持续普及。

Mini LED与OLED竞争白热化,份额接近。国产厂商加码OLED,随着2K+240Hz入门产品价格下探及Q2大促助力,OLED有望短期反超Mini LED,重塑高端格局。