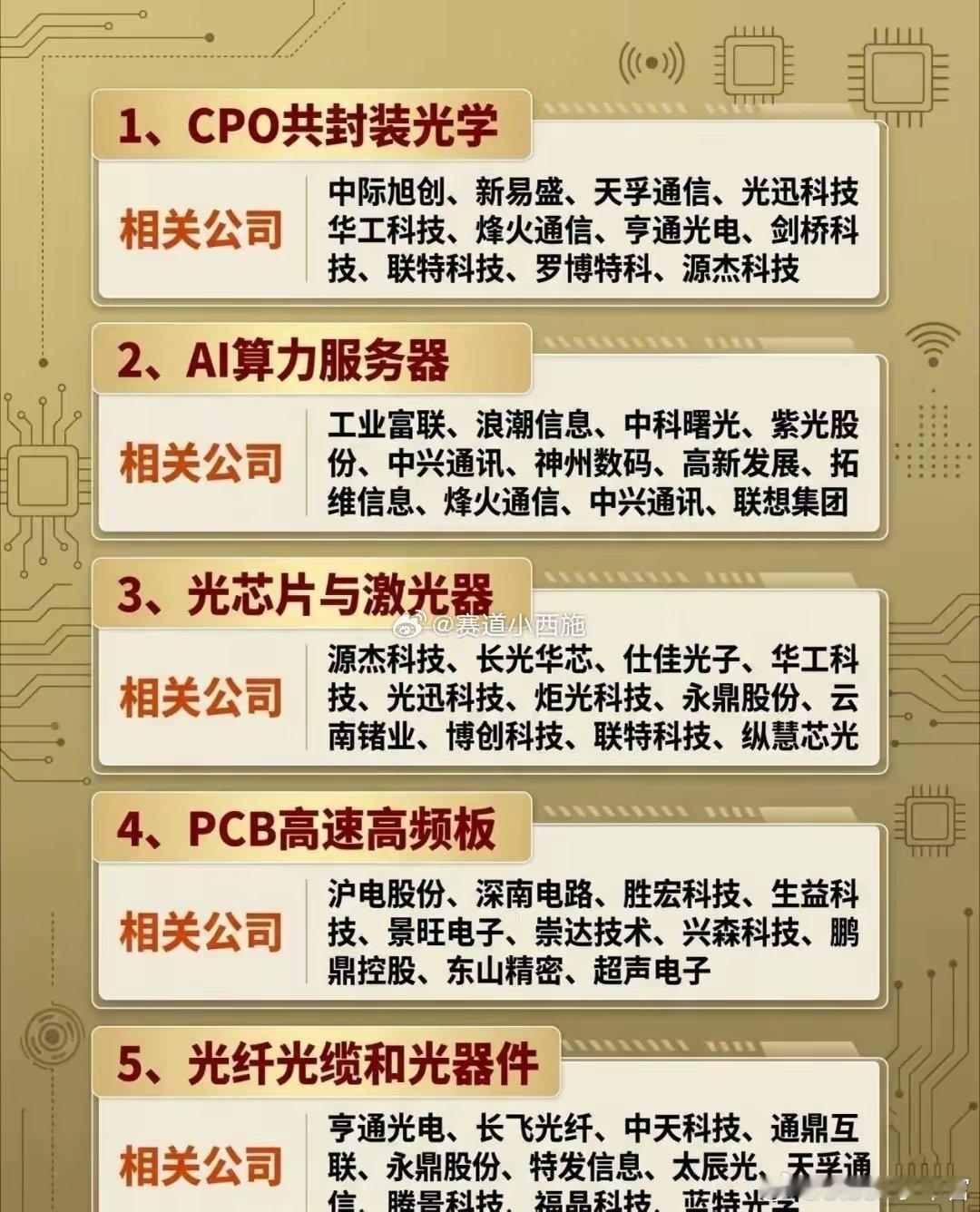

AI算力核心黄金赛道:深度解析光通信产业链长期确定性机会AI算力持续高速扩容,算力传输功耗瓶颈、带宽瓶颈双重难题亟待破解。工信部普惠算力专项政策重磅落地:2028年末前,新建智算中心CPO渗透率不低于60%,核心光通信零部件国产化率超70%。政策硬性指标直接锁定未来三年行业刚性增量,赛道成长逻辑高度确定。一、赛道核心逻辑:AI算力爆发倒逼光通信技术迭代升级大AI大模型参数持续指数级扩张,传统光模块传输性能、功耗效率已触及上限,难以匹配超算集群算力需求。CPO共封装光学实现光电一体化深度集成,传输功耗大幅下降近半数,有效突破铜缆传输距离限制,是下一代超大规模AI算力集群必备底层硬件。AI算力服务器、高端光芯片、高速高频PCB、光纤光缆全环节联动配套,共同搭建AI算力基建核心体系。二、全产业链优质标的梳理1. CPO共封装光学:中际旭创、新易盛率先突破硅光引擎与高端封装核心技术;天孚通信、光迅科技深耕光器件赛道,深度参与CPO方案研发落地,充分享受行业渗透率上行红利。2. AI算力服务器:浪潮信息、工业富联稳居全球算力代工龙头,深度绑定海内外头部AI巨头;中科曙光、紫光股份立足国产自主可控,深度受益国内政企智算中心建设放量。3. 高端光芯片与激光器:源杰科技、长光华芯攻克高端激光芯片量产难题;华工科技、光迅科技深耕光引擎集成技术,构筑CPO方案核心零部件技术护城河。4. 高速高频PCB板材:沪电股份、深南电路牢牢占据100G及以上高速PCB主流市场;胜宏科技、生益科技稳步扩产备货,承接AI服务器海量增量订单需求。5. 光纤光缆及配套光器件:长飞光纤、亨通光电长距光传输技术行业领先;中际旭创、新易盛同步受益全国智算中心大规模建设,光模块需求持续走高。三、行业壁垒与中长期成长空间CPO赛道核心竞争壁垒在于上下游全链条生态协同整合能力,覆盖光芯片研发、精密封装、整机系统全流程验证,对企业跨领域技术综合实力要求极高。2026年全球CPO市场规模有望突破80亿美元,国内厂商依托规模化产能优势,有望占据全球近半数份额。叠加政策强推核心元器件国产替代,国内企业迎来技术追赶、份额提升的黄金窗口期。四、投资风险提示1. 光通信技术路线存在迭代不确定性,传统可插拔光模块技术持续升级,或分流CPO市场需求2. 当前CPO封装良品率不足、散热热管理技术尚未成熟,规模化商用落地节奏可能低于预期3. 行业赛道热度走高,企业扎堆入局,易引发同质化竞争与价格战,挤压上市公司盈利空间风险提示:以上内容仅为行业逻辑梳理,不构成任何投资建议,股市有风险,投资需谨慎。