卡塔尔炸了、俄罗斯锁了,全球氦气供应腰斩!

兄弟们,今天聊一个可能被很多人忽视但正在加速发酵的大机会——氦气。

先说两个重磅炸弹:

第一颗:2026年3月初,卡塔尔拉斯拉凡工业城遭军事打击,两条主力LNG生产线直接报废,修复要数年。卡塔尔供应全球约30%的氦气,三处氦气生产设施全部停运,还宣布了不可抗力,无法按合约交货。

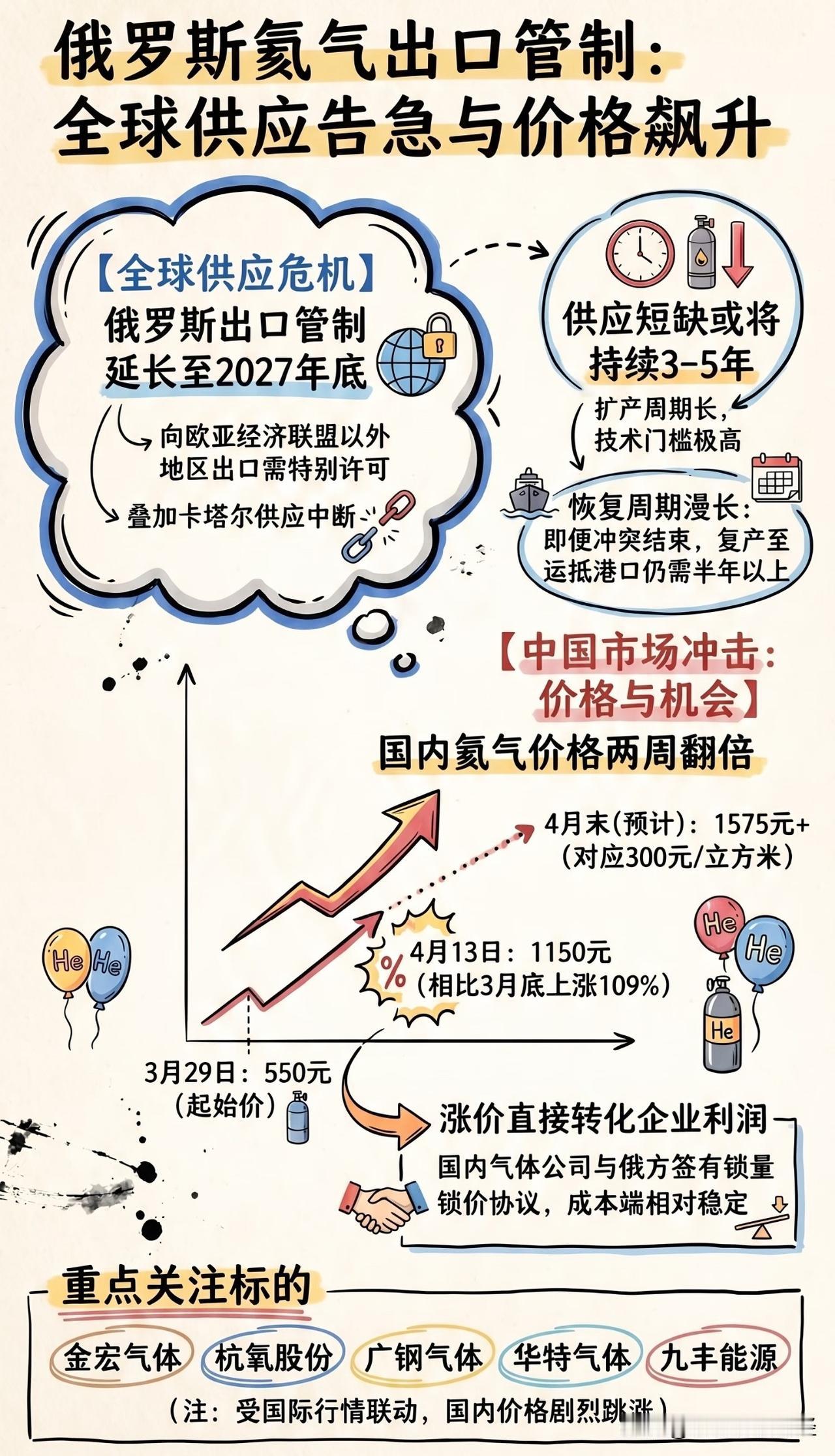

第二颗:4月14日,俄罗斯宣布对氦气实施临时出口管制,持续到2027年底,所有向欧亚经济联盟以外的出口都需要总理级别批准。

看清楚了吗?卡塔尔+俄罗斯合计占了全球氦气供应超过50%。一个炸没了,一个锁死了。全球约四成氦气产能瞬间从市场上消失。这不是什么小打小闹,这是供应链的结构性断裂。

现货价格已经开始起飞。截至4月15日,进口管束高纯氦气市场价已涨至160元/立方米,比2月27日涨了超113%。但兄弟们,这只是开胃菜。

2022年的前车之鉴,今天比当年更猛

老股民应该还记得2022年俄乌战争那波。乌克兰钢厂被炸(乌克兰占全球稀有气体产能30%),氙气从8.8万/方一路干到53万/方,氪气从5500元/方飙到5.23万/方,价格翻了6到10倍。氦气当时跟着涨了4倍,瓶装氦气一度冲到4000元/瓶的历史高位。

而这一轮呢?

上一轮只是乌克兰单点出事。这一轮是两个超级供应国同时掉链子,供应缺口比2022年大多了。更何况稀有气体是晶圆厂、芯片制造的必须品——你让台积电、中芯国际停氦气试试?产线直接报废。这种刚需品,一旦缺货,下游只能抢,价格弹性有多大,不用我多说了吧?

几个核心标的,逻辑简单粗暴

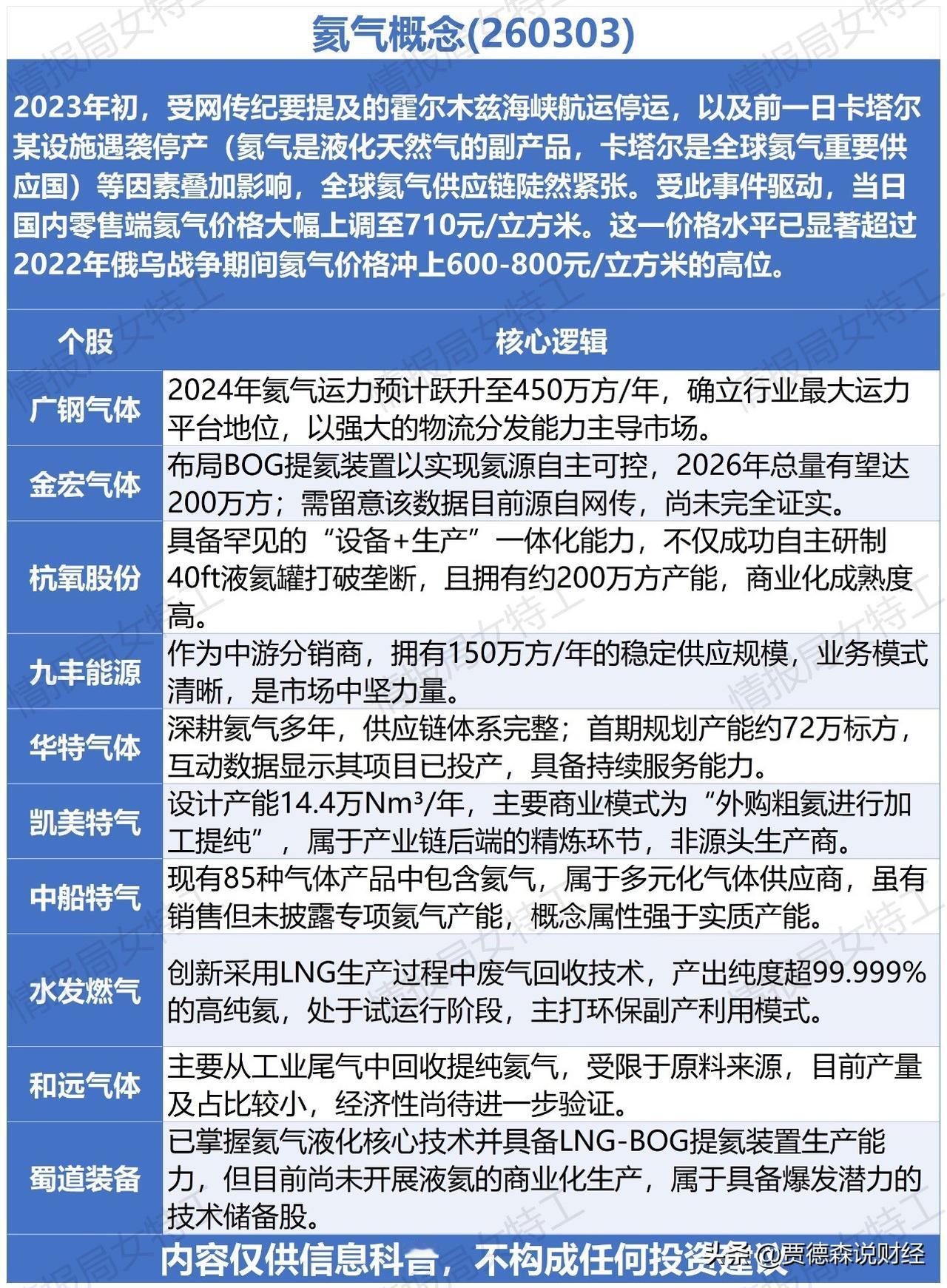

广钢气体——内资最大的高纯氦气厂商,氦气量级约500万方。公司是内资唯一和卡塔尔签了长期氦气协议的企业(2025年9月到2045年),供应链基础最稳。同时是国内氦罐储备最多的厂商,库存水位高,涨价受益程度最直接。

金宏气体——锁了国内最大的俄罗斯氦源供应,2025年12月刚和俄罗斯签了五年协议,提货量翻倍。2026年氦气销量预计同比翻番,新疆自有的提氦装置下半年试生产,气源结构更安全。更关键的是,高纯氦在先进制程晶圆厂的验证已经突破,俄氦替代卡氦的路径打通了。

杭氧股份——气体+设备双轮驱动。氦源上和中石油签长协,气来自海参崴阿莫尔,约200万方产能,成本比卡塔尔进口还低。更稀缺的是设备端——国内首个突破液氦罐制造的,全球份额5-8%,氦气运输储存全自主可控。氦气涨价赚一波,储运环节紧缺再赚一波。

中船特气——电子特气的涨价逻辑不只有氦气。六氟化钨也在爆!中国对钨的出口管制(全球供应80%),直接卡死日韩对手的咽喉。日本关东电化、中央硝子原料断供,六氟化钨价格年初至今已翻倍,单日一度暴涨200%。中船特气是全球六氟化钨龙头,25年出货1000吨,27年规划产能3000吨,涨价+份额提升双重吃。

个人看法

这波氦气行情和2022年有一个本质区别:2022年乌俄冲突只是区域扰动,供应链还能迂回;这一次是全球氦源两大巨头同时出问题,修复周期更长(卡塔尔修复要数年,俄管制到2027年底),缺口是结构性的、长期的。电子特气作为半导体刚需,价格弹性极强。短期有现货价格催化,中期有供需缺口支撑,长期有国产替代加速逻辑。历史上每次供应链断裂带来的价格暴动,最先反应的永远是手上有库存、有气源、有替代能力的企业。

以上仅为个人复盘和行业研究,不构成任何投资建议。股市有风险,操作靠自己,盈亏自负。

有用的话点个赞,想听更多行业拆解记得关注,下期接着聊。

氦气 伊朗美伊谈判 美伊冲突