全球半导体设备高景气,金属零部件迎扩容,国产替代进入黄金期

核心逻辑:全球半导体设备持续高增,先进制程升级推升零部件价值量,国内晶圆厂巨额投资+设备国产化率提升,驱动上游精密金属零部件加速进口替代。

一、行业高景气:设备支出创新高,零部件量价齐升

1. 全球半导体设备持续高增长

- 2025年全球半导体制造设备销售额1351亿美元,同比+15%

- 2026年预计达1450亿美元,2027年1560亿美元

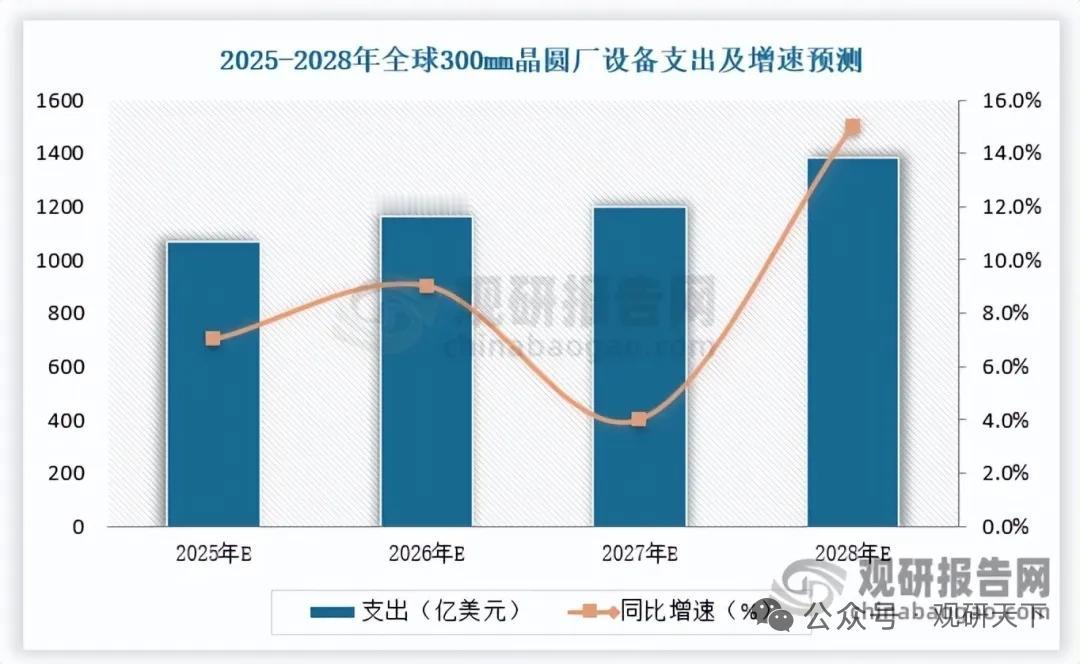

- 2026-2028年全球300mm晶圆厂设备支出合计3740亿美元

2. 需求集中在亚洲,大陆占比最高

- 中国大陆、中国台湾、韩国合计占全球设备支出79%

- 中国大陆2025年设备支出493亿美元,维持历史高位

- 2026-2028年国内300mm设备投资940亿美元,全球第一

3. 先进制程驱动零部件价值量上行

- FinFET、3D NAND、HBM等技术升级,对腔体、喷淋头、电极等精度、耐蚀性、洁净度要求大幅提升

- 零部件从通用件走向高附加值精密件,行业整体价值量持续提升

二、国产替代加速:设备国产化率突破,零部件同步受益

1. 国内设备厂商快速崛起

- 2025年半导体设备整体国产化率35%,关键领域超40%

- 中微、北方华创、盛美上海、拓荆科技等营收利润高速增长

- 刻蚀、薄膜沉积、湿法、量检测等环节逐步实现从追赶到并跑

2. 全球格局:美日主导,国内梯队成型

- 海外龙头:日本Ferrotec、美国超科林、中国台湾京鼎精密

- 国内第一梯队:富创精密、先锋精科、托伦斯,进入头部设备厂供应链

- 第二梯队:细分领域突破,逐步验证放量

- 第三梯队:中小型机加工企业,主打中低端代工

3. 市场规模

- 2024年国内半导体设备金属零部件市场31亿美元,同比+34.8%

- 占全球比重42%,成为全球增长核心引擎

三、核心受益公司

富创精密

先锋精科

托伦斯

中微公司

北方华创

盛美上海

拓荆科技

中科飞测

芯碁微装

金海通

联动科技

以上信息仅供参考,不构成投资建议。