过户车首年保险费用偏高原因

二手车完成过户后,首年车险费用明显上涨,核心源于保险折扣全部重置、车辆风险重新核定,叠加行业风险定价规则,综合拉高整体保费。

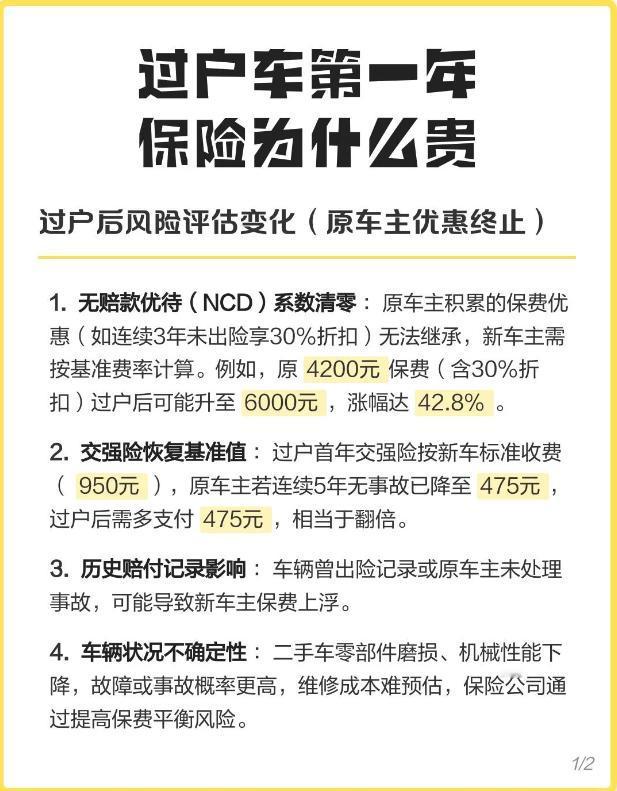

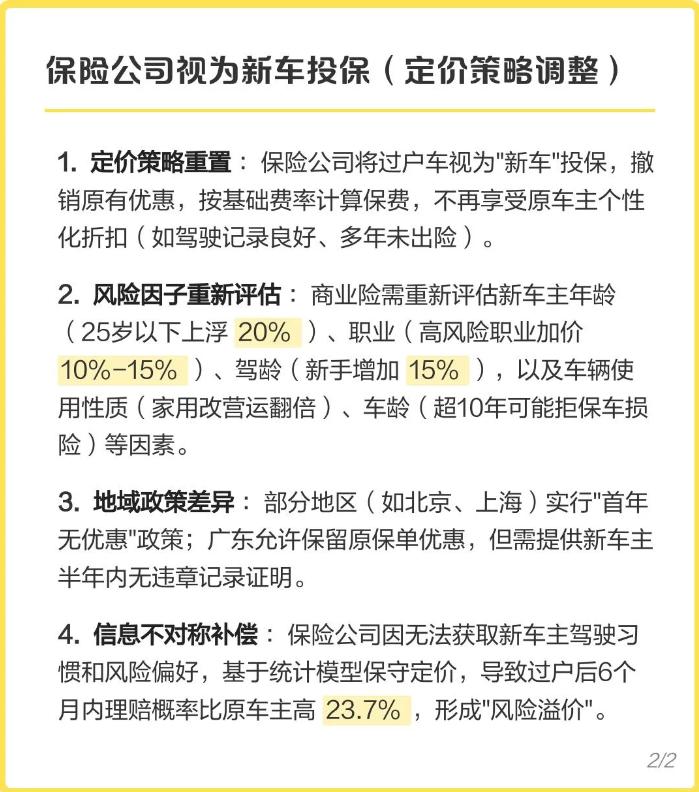

1. 交强险费率直接复原原价

交强险优惠跟随车辆出险记录,一旦车辆过户,过往多年安全行驶积攒的保费减免全部失效。

家用 5 座车辆直接恢复 950 元基础保费,6-8 座车型恢复 1100 元,该费率为国家统一标准,无任何优惠空间。

2. 商业险无赔款折扣全部清零

车辆原本长期未出险可享受最低五折保费优惠,过户后优待系数直接重置至基准原价,仅极少数保险公司能给到微小折扣。原本的低折扣全部取消,商业险保费涨幅最为显著。

3. 保险公司风险定价额外上浮

行业大数据显示,过户二手车出险概率远高于一手私家车。加之车辆过往车况、事故隐患无法完全溯源,且多数二手车主驾驶经验不足,保险公司会针对此类车辆上调内部定价系数,进一步增加保费。

4. 车损险保额核算并非购车成交价

车损险计费依据原厂新车价逐年折旧核算保额,不以个人入手二手车的成交价格计算。即便车辆二手购入价格较低,保额依旧按照车辆官方折旧价值测算,保费不会随之降低。

5. 车主与车辆附加因素叠加涨价

新车主年龄偏小、驾龄较短、个人违章出险记录,或是车辆本身车龄偏大、多次转手过户,都会在原有保费基础上继续上浮费率。

总结

车辆过户相当于在车险系统中重新建档,过往优惠全部清除,按照高风险标准全额计费。后续只要全年未出险,保费会逐年下调折扣,逐步恢复至正常低价区间。【来自懂车帝车友圈】