恒生科技可以持续涨吗?

今天恒生科技大涨超+3.6%,触底反弹以来累计涨幅超+10%。

老朋友都知道,博格持有恒生科技类基金合计200万。

一半是几年前买的(盈利约+20%),另外一半是去年买的(亏损约-10%),整体盈利的,只是盈利大幅缩水了。

作为重仓恒生科技的投资者,博格今天思考最多的问题就是:

“恒生科技可以持续涨吗?”

答案:会。(仅代表个人观点)

博格关于恒生科技的两个思考:

1.资金继续加仓恒生科技

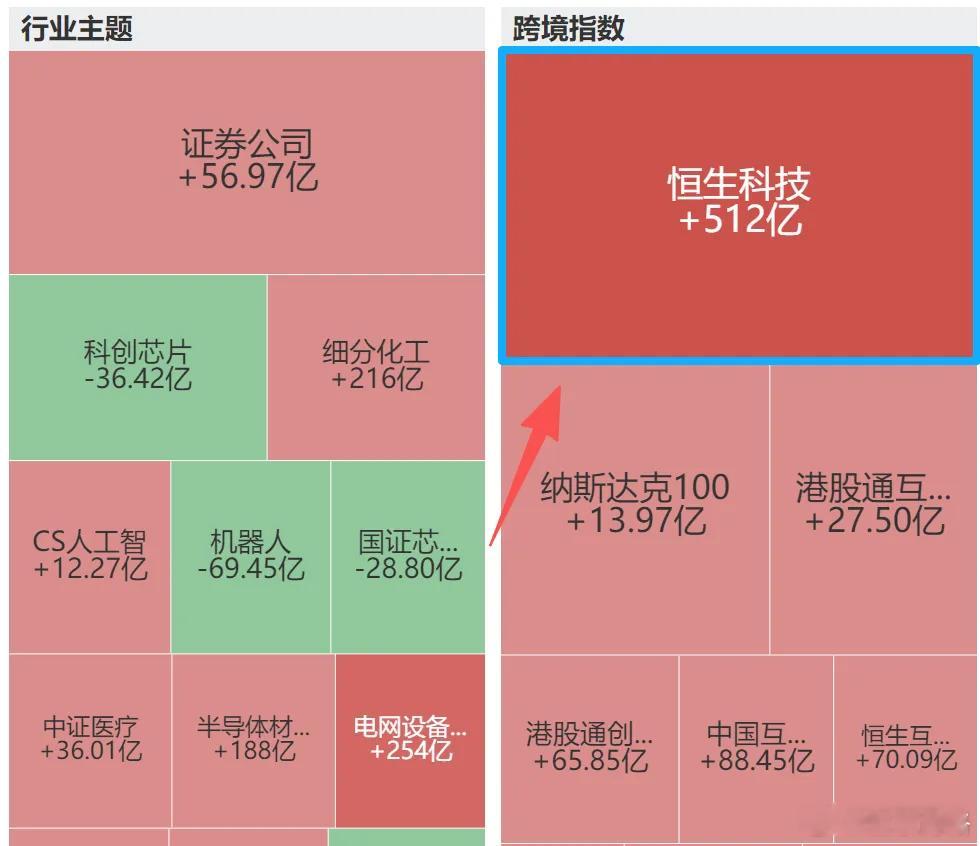

上图是今年以来ETF净流入数据,其中流入最多的就是恒生科技,今年以来累计流入+512亿元。其实从ETF的资金流向就能看出来,恒生科技绝对是今年大家布局的重点,具体数据咱们一步步说,很容易懂:核心数据:参考今年以来的ETF净流入数据(就是上文的图表),其中恒生科技ETF累计流入了+512亿元,妥妥的所有ETF里流入最多的,能明显看出来,资金是真的偏爱恒生科技。

再看同类品种佐证:除了核心的恒生科技,还有几个和它成分股高度重合、关联性超强的ETF——港股通互联网ETF流入+27.50亿元,中国互联网ETF流入+88.45亿元,恒生互联网ETF流入+70.08亿元。

汇总一下:把这些同类ETF的资金流向加起来,恒生科技相关的ETF累计流入差不多有+700亿元!

这就说明,有大量资金一直在坚定地加仓恒生科技,资金面的支撑很足~

2. 估值+逻辑:恒生科技可能是被错杀的“HALO资产”?

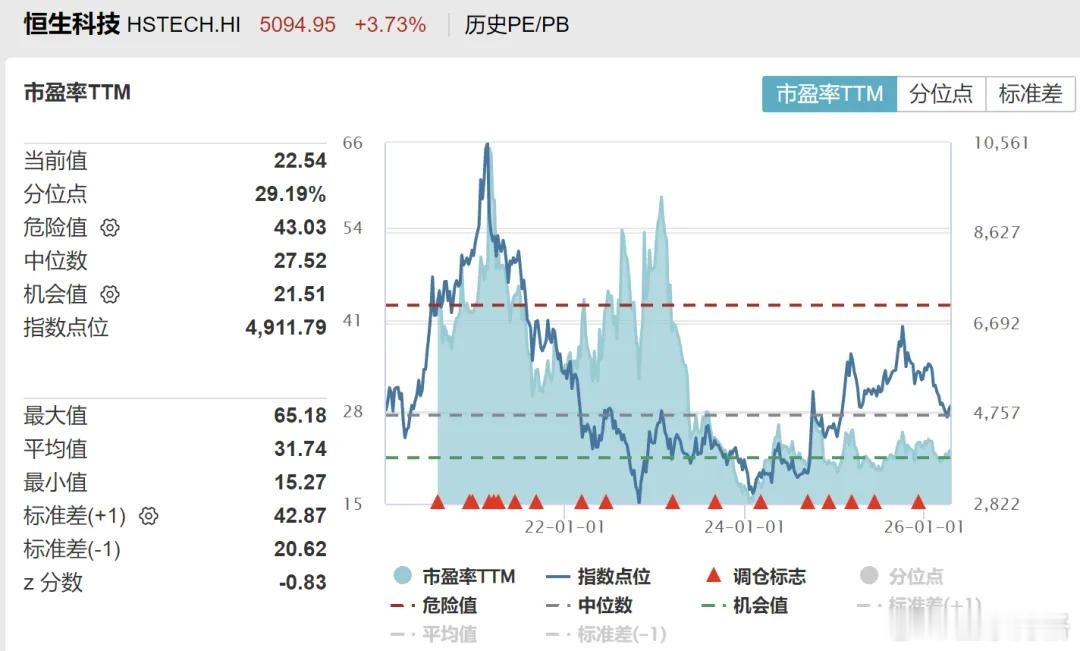

(1)估值现状:现在确实算低估给大家上组实锤数据,来自Wind(2026/04/16):恒生科技最新市盈率是22.54倍,处于它上市以来29.19%的分位(下文图表能看到)。

简单说,这个估值水平不算高,属于相对低估,后续有继续修复的空间。

图片数据来自wind,2026/04/16(2)大家最担心的事:AI会不会搞垮互联网龙头?虽然估值低,但很多人还是有顾虑:AI发展这么快,会不会把阿里、腾讯、美团这些恒生科技的权重股给颠覆了?要是这些核心企业不行了,恒生科技的走势肯定也好不了。

(3)关键转折:中国互联网龙头,其实符合HALO资产!博格最近看到一篇行业文章,发现大家对互联网龙头的看法,已经慢慢从看空转向看多了,核心逻辑就围绕“HALO资产”展开。

先搞懂HALO资产(来自高盛的定义):简单说,HALO就是“重资产”+“低淘汰率”的结合体。核心意思是:AI现在疯狂冲击那些轻资产的模式,反而那些不好复制、不容易被淘汰的实体资产,会变得特别稀缺、特别值钱。

大家一直有个误区:以前咱们都觉得,HALO资产就是那些传统的资源、能源、制造类企业,而软件、互联网企业都是“轻资产”,很容易被AI替代。

而且大家总把中美互联网混为一谈,觉得它们都是轻资产,但其实两者差别很大。

中国互联网的“硬实力”(重资产壁垒):和美股那些只做线上、偏软件的互联网企业不一样,咱们中国的互联网大多是O2O模式,既有线上平台,线下也有实打实的能力和门槛,具体看这两点就懂了:

(1)科技基础设施扎实:像腾讯、阿里这些AI巨头,在全国建了超多智算中心和IDC机房。

AI算法要升级、要输出算力,根本离不开服务器、电力、散热这些物理设施,这些都是算法的“硬底座”,想复制都难。

(2)线下资产沉淀深厚:再看京东、菜鸟,都有自己的仓储系统,在全球还有成熟的分拣、物流、运输设施,这些线下的重资产布局,AI想直接替代根本不现实。

结论:恒生科技,大概率是被错杀了

博格觉得,按照HALO资产的标准,中国互联网巨头的这些“实体资产”,完全符合“重资产、低淘汰率”的要求——AI越发展,越需要算力、物流这些基础设施,反而会让这些实体资产更稀缺,单纯的AI技术,根本取代不了它们的核心优势。

顺着这个逻辑想:如果中国互联网企业能算HALO资产,那恒生科技板块的其他成分股,自然也具备这种属性,整个恒生科技板块,也就属于HALO资产了。

再结合现在它低估的估值,很明显是被错杀了,后续大概率会迎来上涨,估值也会慢慢修复。

大家对恒生科技有啥看法?欢迎在评论区聊聊~A股缩量736亿反弹基金恒生科技