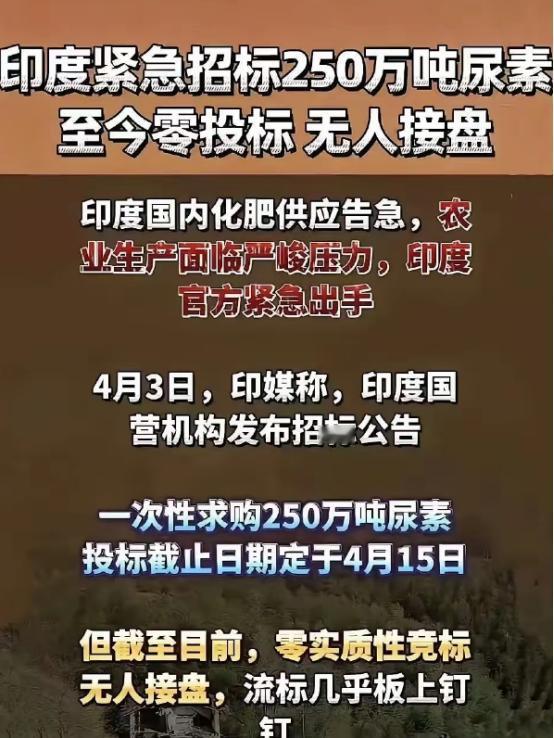

笑不活了!印度250万吨尿素全球招标,结果一份标书都没收到。不是没货,是真不敢跟它做生意啊。

2026年4月15日凌晨,印度国家肥料采购平台的倒计时走到尽头,屏幕一闪,数字停住,0。

没有惊喜,没有压价成功的“捡漏”,更没有满屏报价单,250万吨尿素的大单,就这么安安静静地挂在那里,最后变成一场“没人报名”的招标。

事情要从4月3号说起。印度这边发了公告,语气挺有底气:要采购250万吨尿素,限期到4月15日。

这个量不小,差不多是它一年进口需求的三分之一,按以前的行情,这种级别的单子一放出来,全球供应商早就抢着报价了。

但这次怪了,没人动。

不是市场没货,恰恰相反,当时全球尿素本来就偏紧,中东FOB价格已经冲到742.5美元一吨,一周涨了三成,霍尔木兹那边局势一紧,运输和贸易都跟着变贵,照理说,卖方更该积极才对。

问题不在“有没有货”,而在“敢不敢接”,翻开印度的招标条件,就大概能看明白为什么冷场。

价格上,印度直接给了一个上限:600美元一吨以内,比当时国际市场低了接近200美元,简单算一下,这不是少赚,是直接亏本,正常商人不会做慈善,这种单子没人愿意碰。

更麻烦的是时间。250万吨,要在两个月内全部装船完成。

听起来还行,真做起来就离谱了,全球一个月的出口总量也就700万吨左右,而且船期早就排得满满当当,等于你突然要挤出一个“巨型插队单”,谁都接不住。

但真正让人犹豫的,其实是合同里的风险条款。

印度那边写得很硬:交付延误要罚,甚至可能拿不到尾款,还可能倒赔。

问题是,这种大宗贸易本来就有运输波动、港口延误、天气因素,一旦卡住,责任全算供应商头上,风险全转嫁出去,利润却压到最低。

这种组合拳一出来,市场反应很直接:不报价,说到底,这已经不是赚不赚钱的问题,而是“会不会被坑”的问题。

更深一层的原因,其实是行业里早就有的共识,印度这个客户,风险不低。

这些年在化肥领域,印度的履约记录并不好看,拖款、改单、拒收、以各种理由压货款,这类情况反复出现过。

有的货已经到港了,突然说包装不合格,有的合同签完,付款拖一年多;还有的直接引发国际仲裁,但执行起来又是另一回事。

久而久之,供应商圈子里就形成一个判断:跟印度做生意,不是看赚多少,是看能不能把钱收回来。

这次尿素招标,就是这种信任问题的集中爆发。

中国企业这次干脆连报价都没投,按理说,中国是全球最大尿素生产国,产能超过7600万吨,占全球接近一半,从距离和能力上都完全有优势,十几天就能到印度港口。

但现实是,中国现在正处在春耕保供期,出口本来就受配额控制,优先保障国内需求,同时还有一个很现实的背景:以前的贸易纠纷和履约问题,市场记忆还在,没人愿意在这个时间点冒风险。

俄罗斯那边情况也类似,一边是供应能力足够,一边又受制于复杂的国际制裁环境,印度自身又在政策上摇摆,这种“左右互相不完全信任”的状态,最后结果就是,谁都不想先动手。

于是就出现了一个很罕见的场面:一个全球最大级别的采购单,直接流标。

招标截止后,印度才发现问题有点严重,国内库存只有200多万吨,而正常安全线是800万吨,差了一大截。

更关键的是,国内多家尿素工厂因为天然气问题开工不足,有的甚至停产,整体供给能力明显跟不上。

时间点也很尴尬。再过不久就是水稻等主粮的播种季,尿素是刚需,缺口一旦补不上,粮食产量下滑是很现实的风险。

所以这件事本身,其实已经不只是一次“采购失败”,更像是一个信号:当一个大买家试图用压价和强条款主导市场时,如果失去信誉支撑,市场会用沉默回应。

价格可以谈,条款可以改,但信任一旦塌了,就不是一份合同能补回来的。

现在的问题已经变成:即便印度重新提高报价,放宽条件,愿不愿意接单的人,还在不在。市场有时候很现实,也很冷,不是你要多少,而是别人还敢不敢卖给你。