金龙鱼涉税事项和12366对供应商豁免债务涉及的进项税额需要转出,让人感觉增值税真是大有嚼头啊

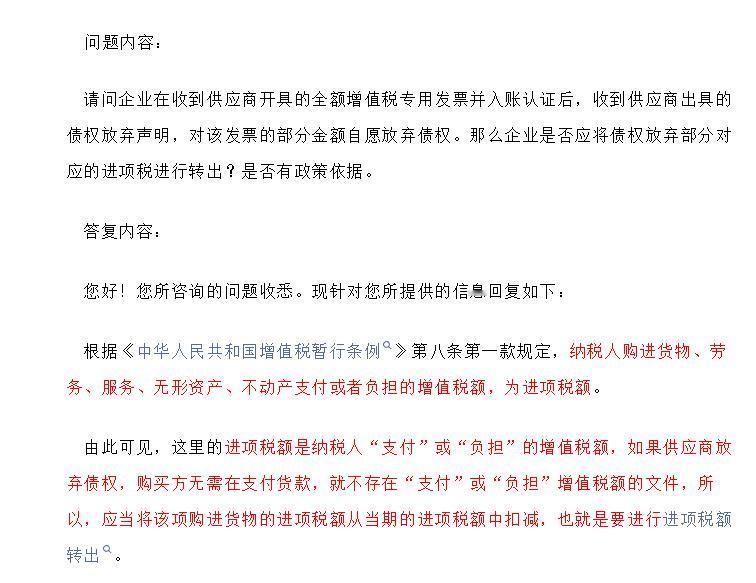

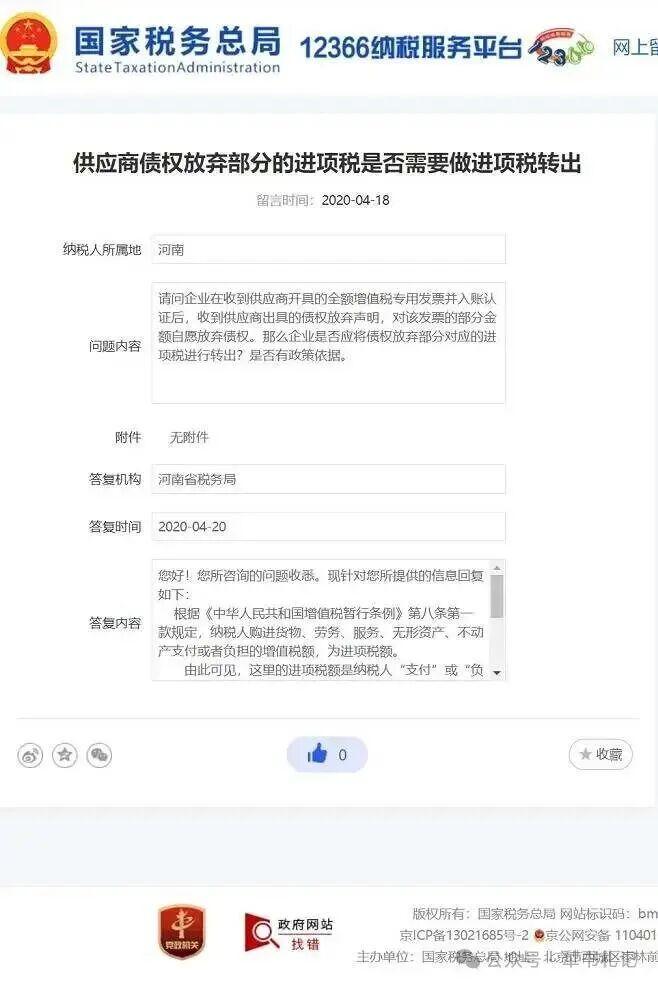

对于供应商豁免债务涉及的进项税额,12366的回复是需要进项转出,原因是企业不用负担了。但个人觉得下述网友的回复更有道理:

混淆了 “增值税应税交易” 与 “债务豁免” 的法律性质(1)采购货物 :有偿的应税交易(已完成:货已收、票已开、已认证抵扣)(2)供应商放弃债权: 债务豁免(独立于采购的民事行为,不属于增值税应税范围)(3)“支付或负担”,针对的是 “购进环节” 的纳税义务,即购进时已发生支付负担义务(4)后续债务豁免,不改变 “购进时已负担进项税” 的既定事实,只是免除了付款义务,不属于 “未支付未负担”。

该网友的意思是虽然债务豁免,但与企业负担不是一个业务性质,豁免债务涉及的进项税额不需要转出。

实务中,就是财税专家也不一定拿捏准啊。遇到此类问题,只能和注册地税务局多沟通了。